Church & Dwight ist eines der letzten Unternehmen, das es im Zuge meiner regelmäßigen Aktienkäufe in mein Depot geschafft hat.

Auf das Unternehmen aufmerksam gemacht hat mich mein geschätzter Blogger-Kollege Daniel, aka Whirlwind, in einer seiner hervorragenden Aktienanalysen.

Umso mehr freut es mich nun, dass Daniel sich bereiterklärt hat, seine aktuelle Analyse von Church & Dwight hier mit Euch zu teilen.

Viel Spaß also beim nächsten Gastbeitrag auf Jung in Rente.

Ein Gastbeitrag von Whirlwind.

Hallo liebe „Jung in Rente“-Community,

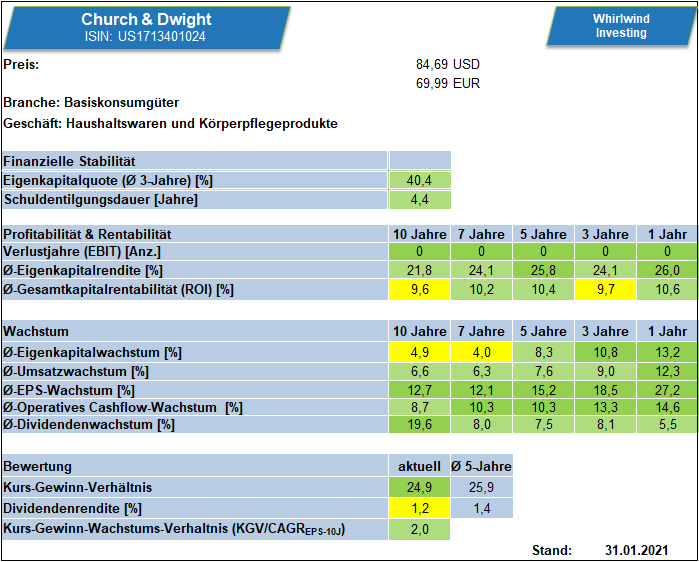

Kern meiner Investmentstrategie sind Aktien von etablierten, qualitativ hochwertigen Unternehmen, welche profitabel wirtschaften, langfristig stabil und stetig wachsen und deren Bilanz zudem von einer ausgeglichenen Kapitalstruktur geprägt ist.

Unternehmen, welche meiner Meinung nach außerordentlich gut in dieses „Beute“-Schema passen, sind beispielsweise der Technologie-Gigant Microsoft, das Medizintechnik-Unternehmen Stryker, aber auch der US-amerikanische Hersteller von Haushaltswaren und Pflegeprodukten – Church & Dwight (Ticker: CHD).

Da gerade in Deutschland die Marken und Produkte von Church & Dwight eher weniger geläufig sind, möchte ich in diesem Gastbeitrag für die JiR-Community das Unternehmen einerseits etwas näher vorstellen, aber natürlich auch auf die Kennzahlen und die Bewertung der Aktie ausführlich eingehen.

Viel Spaß beim Lesen ?

Hintergründe zum Unternehmen und Allgemeines zur Aktie

Das US-amerikanische Unternehmen Church & Dwight wurde 1846 von Dr. Austin Church und seinem Schwager John Dwight gegründet, welche in „Mr. Dwight’s kitchen“ erstmals Backsoda (auch bekannt unter der Bezeichnung Natron) in Papiertüten verpackten, damals noch von Hand, und damit den Weg für den kommerziellen Vertrieb dieses Haushalts-Allrounders (Backtriebmittel, Allzweckreiniger, Waschmittel…) ebneten.

Heute erwirtschaftet Church & Dwight mit seinen Produkten und Marken einen Umsatz von knapp 4,9 Mrd. USD – den Großteil davon in den USA.

Das Unternehmen unterteilt sein Geschäft in die Bereiche Consumer Domestic, Consumer International und die Specialty Products Division.

Folgende Grafik spiegelt den Anteil der drei Geschäftsbereiche am Umsatz des Fiskaljahres 2020 wider.

Datenquelle: Q4-2020 Earnings Release v. 29.01.2021

Church & Dwight definiert für sich mittlerweile 13 Schlüsselmarken, welche für mehr als 80% der Umsätze und Gewinne verantwortlich sind. Diese sogenannten „Power Brands“ könnt ihr folgender Abbildung entnehmen.

Quelle: Analyst Day 2021 – Präsentation v. 29.01.2021

Vergleicht man weiterhin die geschäftliche Entwicklung von Church & Dwight über mehrere Jahre, so fällt auf, dass stetig neue Power Brands hinzukommen.

Das Unternehmen wächst also durch eine Kombination aus organischem Wachstum (~3% pro Jahr) einerseits und geschickten Zukäufen andererseits.

Folgende Abbildung zeigt die Akquisitionen seit 2001.

Quelle Analyst Day 2021 – Präsentation v. 29.01.2021

Im Jahr 2020 ist beispielsweise die Marke ZICAM hinzugekommen.

Dazu hat Church & Dwight das Gesundheitsunternehmen Matrixx Initiatives für 530 Mio. USD übernommen. Die ZICAM-Produkte werden dabei in den USA hauptsächlich zur Linderung von Erkältungen und Allergien eingesetzt.

Durch den Erwerb verspricht sich Church & Dwight eine Umsatzsteigerung von etwa 90 Mio. USD im Jahr 2021.

Nach dem Global Industry Classification Standard (GICS) wird Church & Dwight dem Basiskonsumgütersektor (=consumer staples) zugeordnet.

Die Aktie ist im S&P 500 gelistet und kann mit Hilfe der internationalen Wertpapierkennnummer (ISIN) US1713401024 sowie der Wertpapierkennnummer (WKN) 864371 eindeutig identifiziert werden.

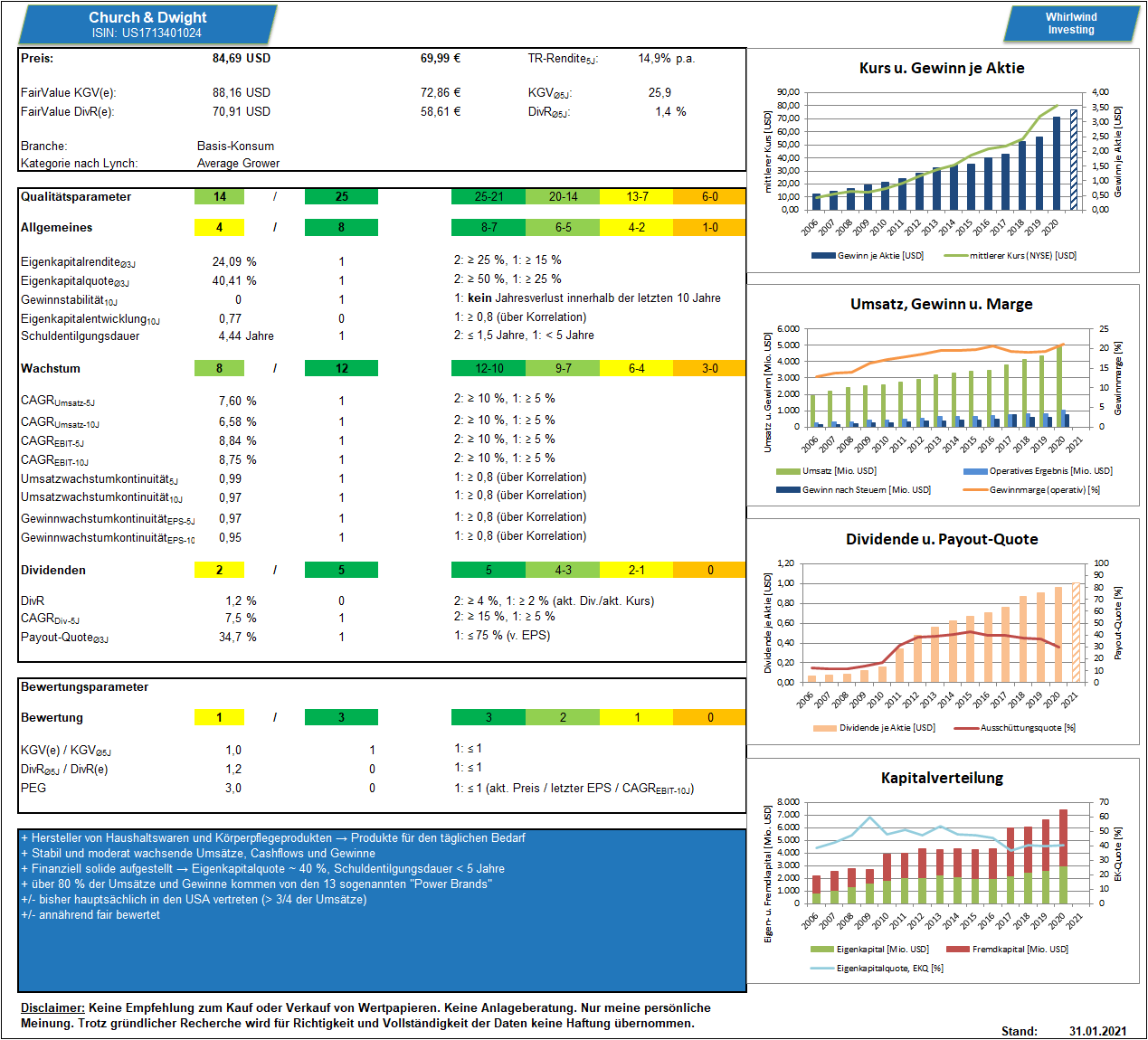

Aktien-Dashboard und Qualitätsfaktoren

Das Geschäftsjahr von Church & Dwight beginnt am 01. Januar und endet am 31. Dezember.

Unter Berücksichtigung der vor wenigen Tagen veröffentlichten vorläufigen Ergebnisse des Fiskaljahres 2020 ergibt sich mit Stand zum 31.01.2021 folgendes Dashboard für die Aktie:

Finanziell ist Church & Dwight mit einer über 3 Jahre gemittelten Eigenkapitalquote von 40% meiner Meinung nach recht solide aufgestellt.

Ein Blick in die Bilanz zeigt zwar, dass gut 70% der Assets auf Markennamen, Goodwill und andere immaterielle Vermögenswerte entfallen, aufgrund der extrem stabilen Cashflows durch den wiederkehrenden Verkauf von Alltagsprodukten mache ich mir hier aber überhaupt keine Sorgen, was die Fähigkeit der Schuldentilgung anbelangt.

Dies führt schließlich zu einer Schuldentilgungsdauer (ohne Berücksichtigung der flüssigen Mittel) von unter 5 Jahren, d.h. sämtliches Fremdkapital könnte innerhalb von weniger als 5 Jahren durch den operativen Cashflow zurückgezahlt werden.

Weiterhin wirtschaftet Church & Dwight profitabel und hat seit über 10 Jahren stets operative Gewinne ausgewiesen.

Auch die Eigenkapitalrendite, gemittelt über 3 Jahre, von knapp 25% und die stabile operative Marge von gut 20% zeugen von einer soliden Rentabilität.

Im Hinblick auf die jährlichen Wachstumsraten beim Umsatz sowie beim operativen Gewinn fällt die äußerst kontinuierliche Steigerung im oberen 1-stelligen Bereich auf. Der Gewinne je Aktie (EPS) kann jährlich sogar im 10er Bereich gesteigert werden.

Hierzu zeigt die beigefügte Grafik ergänzend nochmals Profitabilitäts-, Rentabilitäts- als auch Wachstumskennzahlen über verschiedene Zeiträume.

Schließlich zahlt Church & Dwight auch eine Dividende, welche stetig Jahr für Jahr erhöht wird.

Erst kürzlich wurde mit den Ergebnissen zum 4. Quartal 2020 erneut eine Dividendenerhöhung auf nun 0,2525 USD pro Quartal angekündigt.

Dies entspricht beim aktuellen Preis der Aktie von etwa 85 USD einer annualisierten Dividendenrendite i.H.v. 1,2%.

Das jährliche Dividendenwachstum (CAGR) über 5 Jahre beträgt zudem 7,5% und die über 3 Jahre gemittelte Ausschüttungsquote liegt bei unter 35% des Netto-Gewinns.

Hier ist also noch genügend Luft für weiteres Wachstum – sowohl was das Geschäft als auch die Dividende selbst betrifft.

Performance im Vergleich

An dieser Stelle folgt ein Blick auf die Performance der letzten Jahre.

Die Total-Return-Rendite über die letzten 5 Jahre, d.h. Kauf der Aktie von Church & Dwight zum mittleren Kurs des Fiskaljahres 2015 und Verkauf zum mittleren Kurs des Fiskaljahres 2020, beträgt inkl. der gezahlten Dividenden durchschnittlich 14,9% pro Jahr (alle Preise und Dividenden in USD).

Sicherlich nicht vergleichbar mit den FAANG– oder anderen Highflyer-Aktien aus dem Technologiesektor, aber für eine defensive Konsumgüteraktie doch recht ertragsreich, meiner Meinung nach.

Vergleichen wir zudem den Kursverlauf der Church & Dwight Aktie mit dem Verlauf des S&P 500 Kurs-Index, so fällt auf, dass diese ihrem amerikanischen Referenz-Index über 5 Jahre noch immer ein kleines Stück voraus ist.

Quelle: ariva.de (Stand: 31.01.2021)

Risiko: Ergebnisse in der letzten Krise

Allgemeinhin wird an der Börse zur Quantifizierung des Risikos die Volatilität verwendet.

Dabei zeigt die Volatilität die Schwankungsintensität des Preises einer Aktie innerhalb eines bestimmten Zeitraums.

Je höher die Volatilität eines Wertpapiers, umso stärker schlägt der Kurs nach oben und unten aus und desto riskanter wird eine Investition in selbiges im Allgemeinen angesehen.

Langfristig orientierten Investoren können Preisschwankungen im Grunde genommen jedoch weitestgehend egal sein, da der Preis letztlich nur beim Kauf, beim Nachkauf oder beim Verkauf eine Rolle spielt.

Das Hauptrisiko für einen Langfristanleger ist meiner Meinung nach dagegen, dass das Unternehmen auf Grund einer langanhaltenden fundamentalen Schwäche irgendwann in ernste Zahlungsschwierigkeiten gerät und infolgedessen Insolvenz anmelden muss.

Daher schaue ich mir zur Beurteilung des Risikos hier noch einmal gezielt die fundamentalen Daten – besonders in wirtschaftlich schwierigen Zeiten – an.

Dabei konzentriere ich mich vor allem auf die Kennzahl des operativen Gewinns (EBIT).

Wesentliche Fragen sind für mich an dieser Stelle:

- Musste das Unternehmen in der letzten Krise einen Verlust ausweisen (EBIT < 0)?

- Betrug der Gewinnrückgang in den Jahren der Krise > 50%?

- Wie viele Jahre dauerte es nach einem signifikanten Gewinnrückgang, bis der operative Gewinn wieder auf Vorkrisenniveau oder darüber lag?

Für den gesamten Zeitraum meiner Betrachtung, d.h. seit dem Geschäftsjahr 2006 hat Church & Dwight stets positive operative Gewinne ausgewiesen.

Zudem liefert das defensive Geschäftsmodell des Unternehmens, wie bereits gesagt, äußerst stabile Umsätze, Cashflows und Gewinne, welche sogar in wirtschaftlich schwierigen Zeiten – sei es zur Weltfinanzkrise 2008/2009 oder in der aktuellen Corona-Pandemie – weiter gesteigert werden können.

Zum Schluss werfe ich an dieser Stelle nun noch einen Blick auf die Drawdowns der Aktie.

Als Drawdown bezeichnet man den Abstand des Kurses vom vergangenen Höchststand.

Drawdowns werden i.d.R. in Prozent angegeben.

Diese Betrachtung vermittelt einen Eindruck, welche (Buchwert-)Verluste Investoren in der Vergangenheit hinnehmen mussten, worauf man sich gegebenenfalls in Zukunft einstellen sollte und ob es womöglich sogar Muster im Kurs gibt, die unter Umständen typisch für die jeweilige Aktie sind.

Die Drawdowns der Aktie von Church & Dwight werden im folgenden Diagramm dargestellt.

Wie im Drawdown-Chart zu erkennen ist, gab der Kurs der Aktie von Church & Dwight zur Zeit der Weltfinanzkrise 2008/2009 um knapp 28% und im Zuge der Unsicherheiten im Zusammenhang mit der Corona-Pandemie im Frühjahr 2020 erneut um 25% nach.

Jedoch konnten jedes Mal vergleichsweise zügig neue Hochs erreicht werden.

Des Weiteren zeigt der Drawdown-Chart, dass es die Aktie von Church & Dwight regelmäßig zu „Rabatt-Preisen“ mit einem Nachlass von 10%, 15% teilweise sogar 20% an der Börse zu kaufen gibt.

Diese Rücksetzer halten jedoch üblicherweise nicht sehr lange an, bevor erneut ein neues Hoch erreicht wird.

Offensichtlich befindet sich die Aktie gerade aktuell in einem solchen Rücksetzer, weswegen ich die Gelegenheit genutzt und kürzlich noch einmal ein paar Anteile zusätzlich ins Depot genommen habe.

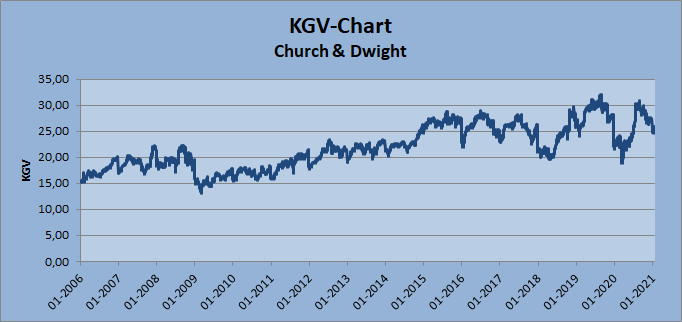

Aktuelle Bewertung in Relation zur historischen Bewertung

Zum Schluss werfe ich an dieser Stelle gern einen Blick auf die aktuelle Bewertung der Aktie.

Basierend auf gängigen Multiples vergleiche ich dabei die momentane Marktbewertung mit der eigenen historischen Bewertung des Wertpapiers – konkret auf Basis des Kurs-Gewinn-Verhältnisses und der Dividendenrendite.

Im Durchschnitt der letzten 5 Jahre wurde Church & Dwight mit einem KGV von 25,9 bewertet.

Im Zuge des Q4-2020 Reports hat das Management für das Fiskaljahr 2021 eine operative Steigerung im Bereich zwischen 6% und 8% in Aussicht gestellt.

Daher rechne ich für das laufende Geschäftsjahr mit einem Gewinn pro Aktie i.H.v. etwa 3,40 USD.

Basierend auf dem aktuellen Preis von etwa 85 USD entspricht dies einem KGV21(e) von 25.

Damit liegt die aktuelle Bewertung auf KGV-Basis minimal unter dem historischen Durchschnitt.

Auch im KGV-Chart wird ersichtlich, dass die Bewertung seit 2015 mehr oder weniger deutlich um das 25-fache Gewinn-Multiple pendelt.

Sollte die Aktie von Church & Dwight dagegen zu einem KGV zwischen 20 und 22 zu bekommen sein, so sehe ich diese Bewertung dann, unter Voraussetzung der gleichbleibenden fundamentalen Qualität des Unternehmens, als sehr attraktiv an.

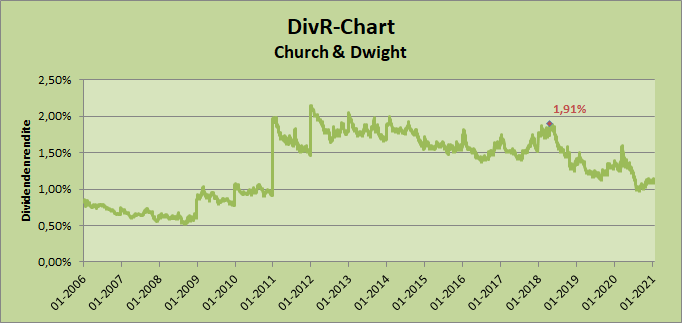

Mit Blick auf die historische Dividendenrendite zeigt sich, dass Aktionäre von Church & Dwight über 5 Jahre eine durchschnittliche Dividendenrendite i.H.v. 1,4% erhalten haben.

Auf Basis der aktuell in Aussicht gestellten Quartalsdividende i.H.v. 0,2525 USD/Aktie führt dies unter Berücksichtigung des aktuellen Aktienpreises zu einer annualisierten 2021er Dividendenrendite von 1,2%.

Damit liegt die aktuelle Dividendenrendite etwa 14% unter der historischen Dividendenrendite.

Auf Basis der aktuellen annualisierten Dividende von 1,01 USD wäre die durchschnittliche 5-Jahres-Dividendenrendite bei einem Preis von ca. 72 USD wieder erreicht (1,01 USD * 100 / 1,4).

Auch im DivR-Chart wird die aktuell vergleichsweise geringe Dividendenrendite ersichtlich. Gut zu sehen ist zusätzlich, dass noch im Jahr 2018 auch Dividendenrenditen von nahe 2% möglich waren.

Zusammenfassung zu Church & Dwight

Lieber David, ich hoffe, dass es mir gelungen ist, deiner Community und dir den US-amerikanischen Hersteller von Haushaltswaren und Pflegeprodukten – Church & Dwight – etwas näher zu bringen und dass ich auch auf die operativen Kennzahlen sowie auf die Bewertung der Aktie ausreichend detailliert eingegangen bin.

Church & Dwight ist das, was ich gern als Qualitätsunternehmen bezeichne.

Der Basiskonsumgüterhersteller ist finanziell solide aufgestellt, wirtschaftet profitabel und wächst kontinuierlich.

Als besonders positiv bewerte ich, dass die Umsätze, Cashflows und Gewinne erneut selbst in wirtschaftlich anspruchsvollen Zeiten weiter gesteigert werden konnten.

Je nach Betrachtungsweise ist zudem die Aktie im historischen Vergleich aktuell fair bis lediglich leicht überbewertet.

Wie man vielleicht schon zwischen den Zeilen herauslesen konnte, bin ich sowohl vom Unternehmen als auch von der Aktie als langfristiges Investment überzeugt.

Daher läuft bei mir die Aktie von Church & Dwight aktuell im monatlichen Sparplan, wobei ich bei günstiger Gelegenheit auch gern weitere Anteile mittels Einmalkauf für mein „Aktien-Sammler Reloaded“-Depot einsammeln würde.

Ich freue mich über dein Feedback zum Beitrag, aber auch über Fragen und Rückmeldungen der Community.

Für weitere Beiträge und Analysen dieser Art schau(t) auch gern mal auf dem Whirlwind-Investing Blog vorbei. ?

Disclaimer: Der hier veröffentlichte Gastbeitrag stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Veröffentlicht wurde hier lediglich die persönliche Meinung des Autors. Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Auch ein Totalverlust des eingesetzten Kapitals ist möglich. Trotz gründlicher Recherche kann für die Richtigkeit und Vollständigkeit der Informationen keine Haftung übernommen werden.

Willst du künftig keinen Gastbeitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues gibt.

Sers David und Whirlwind,

für mich ist CD ein Nobrainer, aber ich habe immer gezögert da die Divirendite doch relativ gering ist. Und wenn der Kurs mal interessant wurde, gab es immer auch andere Aktien, blöd wenn Geld begrenzt ist… 🙂

Ansonsten schöne Analyse.

gruss

Hi,

ich muss sagen das ist eine Klasse Analyse über C&W. Hab selbst erst die Aktie gekauft und werde bei Kursschwäche nochmals nachkaufen.

Ein Qualitätsunternehmen zum günstigen Kurs, besser gehts nicht.

Macht weiter so mit deinem/eurem Blog.

Gruß Jens

Hallo Jens, Hallo MarcoZ,

ich danke euch für eure Kommentare und den positiven Worten zur Analyse und zu Church & Dwight als Investment.

Aktuell liegt der Kurs der Aktie von CHD auf Dollarbasis schon 20 % unter dem letzten Hoch von September 2020. Beinahe hätte ich meinen laufenden Sparplan letzte Woche noch einmal durch einen weitere Einmalkauf nochmals etwas gepusht. Allerdings ist es auch immer eine Frage der Prioritäten auch in Hinblick auf die anderen Depotpositionen bzw. Watchlist-Aktien.

Ja, blöd, wenn das Geld begrenzt ist. 😉

Wünsche euch einen schönen Sonntag.

Viele Grüße,

Whirlwind.