Im Investor Stories Podcast präsentieren Daniel Wagner und ich interessierten Hörern regelmäßig Investmentideen zu spannenden Unternehmen.

Bei der Aktie des Monats liegt unser Fokus auf ausführlichen Hintergrundinformationen und einer detaillierten Analyse des Geschäftsmodells.

In unserer zweiten gemeinsamen Episode haben wir uns für den einzigen deutschen Dividenden-Aristokraten entschieden: Den Gesundheitskonzern Fresenius.

Einleitung

Während sich Daniel und ich in unserer letzten Podcast-Episode Ende Januar 2020 zu BMW austauschten, tobte an der Börse noch der reinste Bullenmarkt.

Doch nun, gerade einmal 3 Monate später, hat die Welt infolge der COVID-19-Pandemie voll in den Krisenmodus geschaltet.

Was liegt da näher, als ein bisschen Ruhe einkehren zu lassen und sich mit einem Unternehmen zu befassen, das seine Aktionäre über einen langen Zeitraum hinweg durch dick und dünn mit kontinuierlich steigenden Dividenden belohnt hat?

In den USA gibt es für solche Unternehmen sogar einen Fachbegriff: Dividenden-Aristokraten. Hierunter versteht man Firmen, die ihre Dividende mindestens 25 Jahre in Folge ununterbrochen erhöht haben.

Während in den USA jedoch dutzende solcher Dividenden-Aristokraten existieren, gibt es in Deutschland bislang nur einen einzigen Titel, der diese Auszeichnung für sich in Anspruch nehmen darf: Fresenius.

Viele Jahre lang war Fresenius der Stern am deutschen Börsenhimmel.

Aktuell gleicht der Kurschart aber eher dem eines Fallen Angel.

Daher stellt sich die Frage, ob die Börsenstory – auch angesichts der Corona-Folgen – noch in Takt ist.

Das Unternehmensporträt zu Fresenius

Historie

Der Apotheker Eduard Fresenius gründete 1912 ein Pharmazieunternehmen, dessen Schwerpunkt Arzneispezialitäten wie Injektionslösungen waren.

Zwar blieb Eduard Fresenius kinderlos, er vermachte sein Unternehmen jedoch seiner Adoptivtochter Else Kröner.

Als Eduard Fresenius 1946 starb, hinterließ er der damals 21-Jährigen ein kleines und stark verschuldetes Unternehmen.

Der studierten Apothekerin gelang es jedoch, das Unternehmen wieder zu stabilisieren und mit Hilfe Ihres Mannes anzukurbeln.

Zunächst konzentrierte man sich in den 1950er Jahren auf den Infusionslösungsbereich für Krankenhäuser.

In den 1960er Jahren erkannte man dann den steigenden Bedarf nach künstlichen Nieren und entschied sich für den Einstieg ins Dialysegeschäft.

Zwar verstarb Else Kröner bereits 1988 nach einem Herzinfarkt, wonach ihr Vermögen, welches seinerzeit 95% der Fresenius-Anteile umfasste, auf ihre Else-Kröner-Fresenius-Stiftung, überging.

Doch auch nach ihrem Tod ist Fresenius weiter stark gewachsen.

Infolgedessen wurde das Unternehmen nach seinem Börsengang 1993 nicht nur Mitglied im DAX, sondern auch im EURO STOXX 50, in dem die 50 größten börsennotierten Unternehmen der Eurozone enthalten sind.

Konzernstruktur

Fresenius ist heute ein weltweit tätiger Gesundheitskonzern mit mehr als 294.000 Mitarbeitern in über 100 Ländern.

Das operative Geschäft verteilt sich dabei auf 4 rechtlich selbstständige Unternehmensbereiche:

- Medical Care (32% der Anteile)

- Kabi (100% der Anteile)

- Helios (100% der Anteile)

- Vamed (77% der Anteile)

Alle Geschäftsbereiche werden dabei von der Fresenius SE & Co. KGaA als operativ tätiger Muttergesellschaft geführt.

Unternehmensbereiche

- weltweit führender Anbieter von Produkten und Dienstleistungen für Menschen mit chronischen Nierenerkrankungen

- weltweit werden 345 Tsd. Patienten in 4 Tsd. Dialysezentren behandelt (10% Marktanteil)

- eigene Dialysekliniken in Europa, Nordamerika, Russland und Asien

- Kernmarkt: Nordamerika (38% Marktanteil)

- aktuell: Trend zur Heimdialyse / Übernahme des US-amerikanischen Heimdialysespezialisten NxStage

Fresenius Medical Care trägt jeweils 49% zu Umsatz und Ergebnis des Gesamtkonzerns bei.

- spezialisiert auf intravenös zu verabreichende, generische Arzneimittel, klinische Ernährung sowie Infusionstherapien

- führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie

- im Bereich Biosimilars werden Produkte mit den Schwerpunkten Onkologie und Autoimmunerkrankungen entwickelt

- Kernmärkte: Europa (33%), Nordamerika (35%)

- aktuell: Verbreiterung des Produktportfolios durch Biosimilars (z.B. Nachahmer-Präparat zum Entzündungshemmer Humira von AbbVie)

Fresenius Kabi trägt 19% zum Umsatz und 26% zum Ergebnis des Gesamtkonzerns bei.

- Europas führender privater Krankenhausbetreiber

- Helios Deutschland betreibt 86 Krankenhäuser, 125 Medizinische Versorgungszentren und 8 Präventionszentren

- Quirónsalud betreibt 47 Krankenhäuser, 71 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement in Spanien

- Kernmärkte: Deutschland und Spanien (5% bzw. 12% Marktanteil)

- aktuell: Einstieg in dritten Krankenhausmarkt in Europa geplant

Fresenius Helios trägt 26% zum Umsatz und 22% zum Ergebnis des Gesamtkonzerns bei.

- realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen

- Leistungsspektrum umfasst gesamte Wertschöpfungskette: von Entwicklung, Planung und schlüsselfertiger Errichtung über Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung

- Kernmarkt: Europa

- aktuell: Entwicklung zu führendem europäischen Anbieter im Reha-Bereich

Fresenius Vamed trägt 6% zum Umsatz und 3% zum Ergebnis des Gesamtkonzerns bei.

Management

Fresenius verfügt über einen 7-köpfigen Vorstand, der sich aus 6 Männern und einer Frau zusammensetzt.

Jeweils ein Vorstandsressort existiert für die 4 Unternehmensbereiche sowie die Abteilungen Finanzen und Personal/Recht/Compliance.

Darüber hinaus gibt es einen Vorstandsvorsitzenden.

Diese Position wird von dem 52-jährigen Stephan Sturm bekleidet.

Stephan Sturm folgte 2016 auf Ulf Schneider, der als neuer CEO zu Nestlé wechselte.

Sturm war zuvor bereits mehr als 10 Jahre CFO von Fresenius und hatte damit wesentlichen Anteil am Ausbau des Unternehmens zu einem international führenden Gesundheitskonzern.

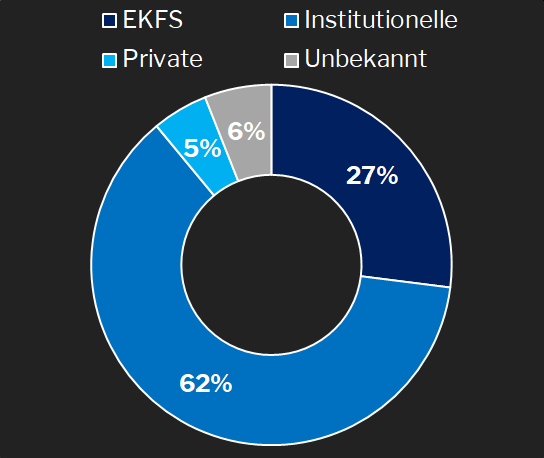

Anteilseigner

Nach Streitigkeiten zwischen den Nachkommen von Else Kröner und dem Unternehmen entschied Fresenius 2011, sich in eine Kommanditgesellschaft auf Aktien (KGaA) umzuwandeln.

In der Folge halbierte sich zwar der Anteilsbesitz der Else-Kröner-Fresenius-Stiftung.

Dank der KGaA-Lösung behielten die EKFS – und damit auch die Kröger-Erben – jedoch ihren maßgeblichen Einfluss auf das Unternehmen.

Denn entsprechend der Satzung können wichtige Entscheidungen nicht gegen die Stiftung und deren Vertreter getroffen werden.

Konkurrenten

In Sachen Konkurrenz standen die beiden Geschäftsbereiche Fresenius Medical Care (Dialyse) und Fresenius Helios (Krankenhaus) im Fokus, da der Wettbewerb im Arzneimittelbereich zu vielseitig erschien.

Im Bereich der Dialyse gibt es mit der US-amerikanischen DaVita weltweit nur einen großen Mitbewerber. Darüber hinaus existiert eine Vielzahl kleinerer Konkurrenten, wie z.B. die nicht börsennotierte B. Braun, die mit ihrer Tochter Avitum ebenfalls Dialysezentren im In- und Ausland betreibt und beliefert.

Im Krankenhaussegment gibt es ebenfalls unzählige kleine und sehr kleine Betreiber, da der europäische Markt nach wie vor äußerst fragmentiert ist.

In Deutschland sind dabei vor allem Asklepios, Rhön-Klinikum sowie Sana von größerer Bedeutung.

Wettbewerbsvorteile

Fresenius verfügt gleich über mehrere Alleinstellungsmerkmale, die dem Unternehmen auch in Zukunft zu Gute kommen werden.

Da wäre zum einen die hervorragende Marktstellung im Bereich der Dialyse. Bereits heute ist Fresenius Medical Care Weltmarktführer sowohl bei Dialysedienstleistungen (mit einem Marktanteil von etwa 10%) als auch bei Dialyseprodukten (mit einem weltweiten Marktanteil von über 30%). Die hohe Präsenz auf allen wichtigen Märkten macht es der Konkurrenz fast unmöglich, hiergegen anzukommen.

Die Unternehmensgröße hilft Fresenius dabei auch im Krankenhaussegment. Denn der europäische Betreibermarkt ist derzeit noch stark fragmentiert. Häufig betreiben Kreise oder Kirchen nur ein oder wenige Häuser. Diese müssen im Vergleich zu Fresenius Helios nicht nur im Einkauf höhere Preise zahlen, sondern sind prozessual oftmals auch nicht so gut organisiert und haben Schwierigkeiten, große Investitionen wie neues technisches Equipment zu schultern.

Zudem spielt bei der Vergütung neuerdings auch der Behandlungserfolg eine wichtige Rolle. Gelingt es einem Krankenhaus, bei bestimmter Diagnose überdurchschnittlich gute Ergebnisse zu erzielen, bekommt es Boni für besonders gute Behandlungsqualität. Für Fresenius ist dies ein klarer Vorteil, da durch die immense Größe Behandlungen über alle Standorte hinweg standardisiert werden können.

Zuletzt darf nicht vergessen werden, dass zwar eine gewisse Abhängigkeit vom Dialysebereich besteht, Fresenius aber dennoch eine hohe Diversifikation aufweist.

Der Markt von Fresenius

Herausforderungen

Der gesamte Gesundheitssektor wird aufgrund seiner hohen Staatsnähe gleich vor mehrere Herausforderungen gestellt:

- Finanzierung der Gesundheits- und Erstattungssysteme: z.B. Auseinandersetzungen mit Krankenkassen

- Gesetzesänderungen: z.B. Verringerung von Erstattungssätzen

- Regulatorische Änderungen: z.B. weniger stationäre Aufenthalte

Darüber hinaus hat Fresenius aufgrund seiner akquisitionsbasierten Wachstumsstrategie nicht nur einen immensen Goodwill (>€25 Milliarden), sondern auch einen großen Schuldenberg (>€27 Milliarden) angehäuft.

Chancen

Doch den vielen Herausforderungen stehen letztlich auch eine Vielzahl von Chancen gegenüber.

So geht unsere alternde Gesellschaft mit einem stetig zunehmenden Bedarf an medizinischer Versorgung einher.

Zudem nimmt die Zahl chronisch kranker und multimorbider Patienten fortlaufend zu.

Daneben steigt die Nachfrage nach innovativen Produkten und Therapien, die der medizinische Fortschritt mit sich bringt.

Insbesondere in den westlichen Ländern ist darüber hinaus ein zunehmendes Gesundheitsbewusstsein zu verzeichnen, das zu einem steigenden Bedarf an Gesundheitsleistungen und -einrichtungen führt.

Zusätzlich sind in den Emerging Markets zwei weitere wesentliche Wachstumstreiber zu beobachten:

- Zum einen entstehen immer bessere Zugangsmöglichkeiten zu medizinischer Basisversorgung.

- Zum anderen sorgt ein steigendes Volkseinkommen für höhere Ausgaben im Gesundheitssektor.

Die Kennzahlen von Fresenius

Ausgangslage

2019 war ein sehr erfolgreiches Jahr für Fresenius.

Allerdings hat das neuerliche Wachstum dem Konzern mehr Anstrengungen abverlangt als in der Vergangenheit.

Der Wettbewerb ist intensiver, der Preisdruck größer und die Regulierung nimmt in einzelnen Bereichen spürbar zu.

Daher muss das Unternehmen mehr tun, um erfolgreich zu sein und zu bleiben – insbesondere auch mehr investieren.

Bilanz

Aufgrund der zahlreichen Unternehmenszukäufe weist Fresenius in seiner Bilanz einen sehr hohen Goodwill auf.

Denn dieser ist mit €27,7 Milliarden inzwischen sogar größer als das gesamte Eigenkapital.

Sollte das Unternehmen nun in Folge der Corona-Krise gezwungen sein, die einstmals gezahlten Firmenwerte abzuschreiben, würde sich dies zulasten des Eigenkapitals auswirken und damit die Schuldenquote noch weiter erhöhen.

Ein nicht zu unterschätzendes Risiko – insbesondere da die Schuldenquote aktuell bereits bei etwa 60% liegt.

Immerhin wird Fresenius von Ratingagenturen wie Moody’s und S&P weiterhin in den Investment-Grade-Bereich eingestuft (Baa3/BBB).

So ist es Fresenius gerade erst gelungen, eine Anleihe im Volumen von €750 Millionen erfolgreich am Markt zu platzieren (Laufzeit: Oktober 2027, Zins: 1,625%).

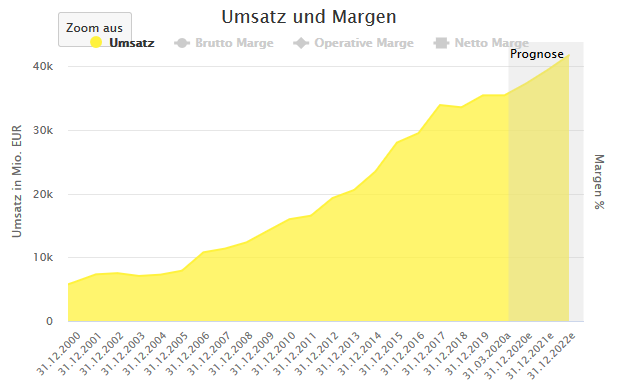

Beim Blick in die Gewinn- und Verlustrechnung wird schnell deutlich, dass die jahrelange Akquisitionsstrategie für ein kontinuierliches Umsatzwachstum gesorgt hat.

Dabei war 2019 mit €35,5 Milliarden an Umsatzerlösen sogar ein weiteres Rekordjahr.

Allerdings schlugen zuletzt gestiegene Kosten unterm Strich etwas stärker zu Buche als bisher.

Daher ist es nicht verwunderlich, dass der Gewinn nicht ganz so stark zunehmen konnte wie der Umsatz.

Dieser Trend wird sich laut Management wohl auch erst einmal so fortsetzen.

Wachstum

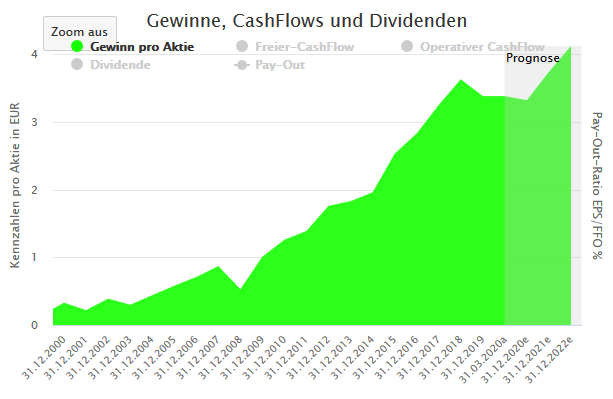

Bei Fresenius handelt es sich um ein stark wachsendes Unternehmen.

Das Gewinnwachstum beläuft sich auf ungefähr 12% p.a. seit 2006 bzw. 10% p.a. seit 2011.

Auch die Robustheit des Unternehmens ist bemerkenswert.

So musste Fresenius seit 2000 keinen einzigen Jahresverlust hinnehmen – nicht einmal während der großen Finanzkrise 2008/2009, auch wenn das Ergebnis seinerzeit um 39% gesunken ist.

Wie sich die Corona-Krise auf das Konzernergebnis auswirkt, ist laut Management bislang noch nicht absehbar.

Zwar wird es wohl zu einem temporären Ergebniseinbruch, insbesondere aufgrund der verschobenen Operationen im Krankenhausbereich, kommen.

Allerdings hält das Unternehmen weiterhin an seinen mittelfristigen Zielen fest. Demnach soll das Ergebnis jährlich um 5-9% wachsen.

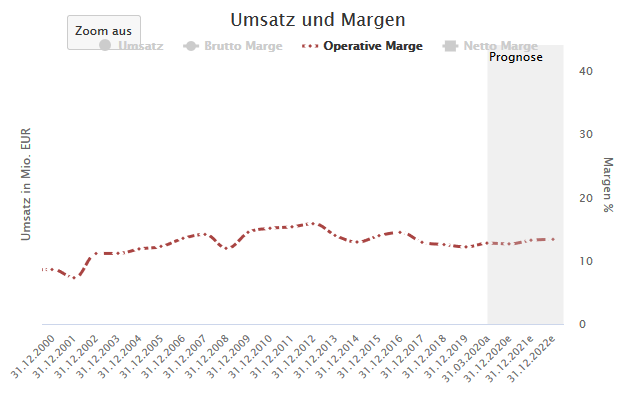

Rentabilität

Fresenius hat zwischen 2015 und 2019 eine EBIT-Marge von 13-14,5% erzielen können.

Zuletzt lag dieser Wert jedoch deutlich unter dem Vorjahresniveau.

Auch die Eigenkapitalrendite pendelte sich 2019 eher am unteren Ende der mehrjährigen Bandbreite von 11-13% ein.

Die Dividende von Fresenius

Ausschüttungspolitik

Fresenius zahlt seit seinem Börsengang 1993 ununterbrochen eine steigende Dividende.

Damit ist Fresenius das einzige deutsche Unternehmen, das die Definition eines Dividenden-Aristokraten erfüllt (mehr als 25 Dividendenerhöhungen in Folge).

Die offizielle Dividendenpolitik von Fresenius enthält dabei zwei Vorgaben:

- Die Dividende soll im Einklang mit dem Ergebnis je Aktie (vor Sondereinflüssen) gesteigert werden.

- Die Ausschüttungsquote soll in einer Bandbreite von etwa 20-25% in Relation zum Ergebnis je Aktie gehalten werden.

Ausschüttungshöhe

Da Fresenius als Gesundheitskonzern in einer weniger zyklischen Branche tätig ist, konnte die Dividende in der Vergangenheit stetig erhöht werden.

Auch laut Einschätzung des Aktienfinders handelt es sich bei Fresenius sowohl um einen sogenannten Dividendensprinter als auch um einen Dividendenbunker.

Demnach konnte die Dividende in den letzten Jahren nicht nur überdurchschnittlich gesteigert werden, sondern ist auch für die Zukunft äußerst sicher.

Ich persönlich gehe daher davon aus, dass das Unternehmen seine Ausschüttung auch in 2020 erhöhen und die geplante Steigerung von €0,80 auf €0,84 je Aktie wie geplant vollziehen wird.

Dividendenkennzahlen

Neueinsteigern bietet Fresenius aktuell eine Dividendenrendite von 2,2%.

Die Ausschüttungsquote liegt derzeit nur bei 23,7% bezogen auf den Gewinn bzw. 24,7% bezogen auf den Free Cashflow.

Wie die meisten deutschen Unternehmen schüttet auch Fresenius seine Dividende nur einmal im Jahr aus.

Der nächste Ausschüttungstermin sollte eigentlich nach der Hauptversammlung am 20. Mai 2020 stattfinden.

Die Hauptversammlung wurde aufgrund der COVID-19-Pandemie und der damit einhergehenden Kontaktverbote bis auf Weiteres verschoben.

Damit wurde auch die Dividendenzahlung zunächst vertragt.

Ich gehe jedoch davon aus, dass die Hauptversammlung wie bei vielen anderen Unternehmen zeitnah virtuell nachgeholt wird.

Fazit

Wenn man auf der Suche nach einem waschechten Dividenden-Aristokraten ist, führt in Deutschland bislang kein Weg an Fresenius vorbei.

Der Gesundheitskonzern nimmt eine führende Marktposition in all seinen Unternehmensbereichen ein und ist breit über die Geschäftssegmente Dialysebehandlungen, Krankenhausbetrieb und Arzneimittel diversifiziert.

Der Gesundheitssektor ist jedoch stark reguliert und weist eine hohe Abhängigkeit von staatlichen Vergütungssystemen auf, die zuletzt gerade im Kernmarkt USA immer wieder in Frage gestellt wurden.

Zwar ist das Geschäftsmodell ansonsten wenig konjunktursensibel. In Folge der COVID-19-Pandemie könnten jedoch Abschreibungen beim sehr hohen Goodwill drohen.

Ob die Fresenius-Aktie auch nach der 40%igen Zwischen-Rallye seit Mitte März noch einen Kauf wert ist, muss natürlich jeder für sich entscheiden. Beim jetzigen Aktienkurs von unter €40 notieren die Anteile aber weiterhin mehr als 50% unterm Allzeithoch von Mitte 2017.

Danke für deine Aufmerksamkeit und weiterhin viel Erfolg beim Sparen, Investieren und frei sein!

Willst du künftig keine Aktie des Monats mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es eine neue Podcast-Episode von Daniel und mir gibt.

Wieder einmal eine super Analyse! Da muss man wirklich nicht mehr viel selbst machen, außer sich seine Meinung bilden.

Moin Rina,

erstmal vielen Dank fürs regelmäßige Vorbeischauen und Kommentieren. Ich freue mich jedes Mal riesig, wenn ich von meinen Lesern etwas zurückbekomme!

Du sprichst dabei auch einen ganz wichtigen Punkt an. Denn auch wenn Finanzblogger wie ich gerne ausführlich Unternehmen analysieren, sollte jeder Privatanleger nicht blindlings auf deren Einschätzung vertrauen.

Nicht das ich meine eigene Analyse schlecht machen möchte. Aber die Lebensumstände jedes Investors unterscheiden sich teils deutlich – sei es vom Alter, der Familiensituation oder der persönlichen Risikoneigung.

Daher finde ich es natürlich klasse, wenn meine Aktienanalysen einen Mehrwert liefern. Aber gerne Hinterfragen und, wie du es so schön geschrieben hast, „seine (eigene) Meinung bilden“ 🙂

– David

Hallo David,

vielen Dank für die tolle Podcast-Folge! Sie hat mir mein heutiges Frühstück versüßt und mich an die Zeit erinnert, in der ich selbst bei Fresenius am Fließband stand.

Aus Investorensicht hatte ich bisher immer ein größeres Problem mit Fresenius: Die relativ starke Konzentration des Konzerns auf ein einziges Krankheitsbild, das chronische Nierenversagen. Ich bin weder Mediziner, noch Pharmazeut, und kann Entwicklungen in diesem Bereich nur sehr schwer einschätzen. Sollte künftig allerdings ein Wundermittel gegen die Krankheit gefunden werden – sei es im Bereich der Prävention oder der medikamentösen Behandlung – dann hätte Fresenius wahrscheinlich ein relativ großes Problem.

Vor diesem Hintergrund erscheint es mir durchaus sinnvoll, dass man die Aktivitäten in den Konzernbereichen Helios, Kabi und Vamed ausbaut, um den eigenen Geschäftsbereich ein bisschen zu diversifizieren.

Ich wünsche ein schönes Wochenende!

Liebe Grüße

Matthias

… ein toller Artikel zu einem hervorragenden Unternehmen … immerhin der einzige deutsche Dividendenaristokrat … Fresenius sollte mehr Beachtung finden …