Dank meines stetig wachsenden Depots komme ich der finanziellen Freiheit jeden Tag ein Stückchen näher.

Im Rahmen meiner Bewertungsserie berichte ich regelmäßig, warum es ein Unternehmen in mein Depot geschafft hat und wie sich dessen Aktie heute in meinem Bewertungsmodell schlägt.

Diesmal blicke ich zurück auf meinen Kauf des dänischen Insulinspezialisten Novo Nordisk.

Mein Kauf von Novo Nordisk

Am 28. Oktober 2016 hatte ich 75 Anteile des dänischen Unternehmens Novo Nordisk erworben.

Bei meinem Einstiegskurs von €32 ergaben sich Anschaffungskosten von €2.400.

Hinzu kamen Nebenkosten von €9,90 für die Order über den Direkthandel der ING-DiBa.

Mein Kaufkurs betrug somit insgesamt ungefähr €32,13 je Aktie.

Wie hat sich Novo Nordisk entwickelt?

Nachdem die Aktie Ende 2016 in meinem Depot gelandet war, kannte der Kurs quasi nur eine Richtung: Aufwärts.

Mit Blick auf den bisherigen Kursverlauf habe ich also ein glückliches Händchen beim Timing bewiesen.

So bescherte mir die Steigerung von meinem Kaufpreis (€32,13) auf den heutigen Aktienkurs (€52,15) bislang ein deutliches Plus von über 60%.

Hinzu kommen Dividendeneinnahmen von inzwischen €250.

Wer ist Novo Nordisk?

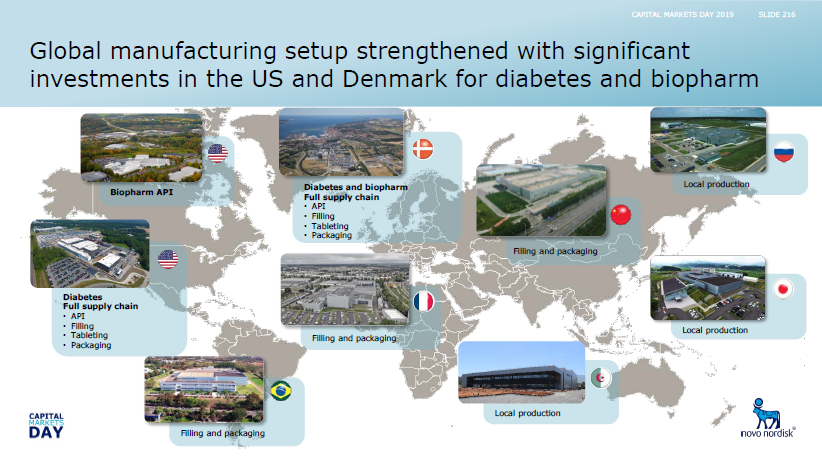

Novo Nordisk ist ein global tätiges Gesundheitsunternehmen mit Sitz in Bagsvaerd, einem Vorort der dänischen Hauptstadt Kopenhagen.

Seit der Gründung im Jahr 1923 hat sich der dänische Insulinspezialist zum Weltmarktführer im Bereich der Diabetespharmazie entwickelt.

Heute bedient man rund die Hälfte der weltweiten Insulinnachfrage und versorgt knapp 30 Millionen Menschen mit entsprechenden Diabetesprodukten.

Trotz dieser starken Wettbewerbsposition entwickelt das dänische Unternehmen fortlaufend neue Produkte im Kampf gegen Fettleibigkeit, Hämophilie, Wachstumsstörungen und andere schwere chronische Krankheiten.

Hierfür wird ein Heer aus mehr als 8.000 Forschungs- und Entwicklungskräften in Dänemark, Großbritannien, den USA, China sowie Indien beschäftigt.

Aber auch die Umsatzverteilung erweist sich als global diversifiziert:

- Zwar entfällt der Löwenanteil der Umsatzerlöse auf die Vereinigten Staaten und Kanada.

- Aber auch Verkäufe in Europa und Asien tragen einen nicht unerheblichen Teil zum Gesamtumsatz bei.

- Insgesamt sind die Gesundheitsprodukte des Unternehmens in über 170 Ländern verfügbar – darunter auch in vielen Entwicklungs- und Schwellenländern.

Herausforderungen

Novo Nordisk ist weltweit die unangefochtene Nummer Eins bei Insulin.

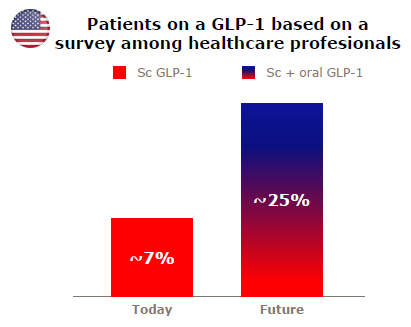

Allerdings wird Diabetes vom Typ 2 (nicht angeboren) im frühen Krankheitsstadium immer häufiger mit GLP-1 anstelle von Insulin behandelt, da auf diese Weise die noch vorhandene Insulinproduktion im Körper stimuliert werden kann.

Diese Entwicklung hinterlässt ihre Spuren auch in der Gewinn- und Verlustrechnung des Unternehmens. Denn die rückläufige Nachfrage nach Insulin sorgt bereits seit Jahren für eine Verschiebung der Umsätze.

Während Insulin vor 5 Jahren noch für fast zwei Drittel der Umsatzerlöse stand, macht dessen Absatz heute nur noch rund die Hälfte des Konzernumsatzes aus.

Besonders drastisch stellt sich die Situation in den USA, dem Kernmarkt des Unternehmens, dar.

So erwartet man, dass es hier zwischen 2015 und 2022 zu einer nie dagewesenen Umsatzverschiebung kommen wird.

Der frühere Umsatztreiber Insulin soll dann nur noch einen Bruchteil des früheren Umsatzbeitrags leisten.

Daher muss derzeit viel investiert werden, um die sich abzeichnende Umsatzlücke durch neue Behandlungsmethoden wie GLP-1-Therapien künftig schließen zu können.

Chancen

Weltweit leben nach Unternehmensschätzungen fast eine halbe Milliarden Menschen mit Diabetes. Bislang befinden sich jedoch erst 40% der Betroffenen in Behandlung.

Zudem nimmt der Anteil der betroffenen Weltbevölkerung stetig zu. Der Markt für Diabetestherapien dürfte somit noch für Jahrzehnte ein ungeheures Wachstumspotenzial aufweisen.

Nichtsdestotrotz ist der Diabetesmarkt bereits heute knapp $50 Milliarden schwer. Hiervon entfallen bislang 28% auf Novo Nordisk.

Das Unternehmen arbeitet jedoch unter Hochdruck daran, den eigenen Marktanteil bis 2025 auf mehr als ein Drittel des wachsenden Gesamtmarktes auszuweiten.

Gelingen soll dies vor allem dank des führenden Produktportfolios im GLP-1-Segment.

Zu nennen sind hier die Präparate Victoza, Ozempic und Rybelsus, wobei insbesondere auf letzterem große Hoffnungen ruhen.

Denn da es sich hierbei um die erste orale Behandlungsmöglichkeit handelt, könnte sich der GLP-1-Markt allein hierdurch mehr als verdreifachen.

Neben allen Formen der Diabetestherapien setzt das dänische Unternehmen aber auch große Hoffnungen auf die Behandlung von Fettleibigkeit.

Zwar nimmt man auch hier bereits eine führende Marktposition ein.

Das Marktpotenzial scheint dennoch bei weitem noch nicht ausgeschöpft zu sein, sodass unternehmensintern von einer Verdoppelung der Umsätze bis 2025 ausgegangen wird.

Interessant finde ich zudem die Forschungs- und Entwicklungsaktivitäten im Bereich der Biopharmazeutika.

Zwar handelt es sich hierbei heute noch um einen vergleichsweise unbedeutenden Markt für den Insulinspezialisten.

Kollaborationen wie mit dem US-Biotechunternehmen Gilead Sciences, einem anderen meiner Depotwerte, könnten künftig jedoch zu einer stärkeren Umsatzdiversifikation beitragen.

Ist Novo Nordisk weiterhin ein Kaufkandidat?

Doch macht ein Einstieg auch nach dem Kursanstieg der letzten 3 Jahre noch Sinn?

Meine Bewertungsmethode

Bevor ich nun zur Aktienbewertung schreite, möchte ich noch kurz ein paar Worte dazu verlieren, wie ich passende Unternehmen für meine Anlagestrategie finde.

Denn hierzu nutze ich mein eigenes Bewertungsmodell.

Anhand von 4 Bewertungskriterien berechnet dieses meine persönliche Bewertungskennzahl – den Jung in Rente-Faktor.

Mehr Informationen zu meiner Art und Weise Aktien zu bewerten, findest du hier:

Unternehmen mit einem Jung in Rente-Faktor von

- unter -10 landen dabei nur äußerst selten auf meiner Watchlist

- zwischen -10 und +10 qualifizieren sich für meine Bewertungsserie

- über +10 schaffen es wahrscheinlich irgendwann in mein Depot.

Novo Nordisk in meinem Bewertungsmodell

Wie also schlägt sich die Aktie heute in meinem Bewertungsmodell?

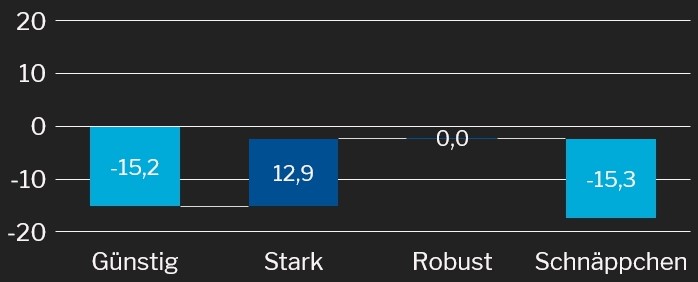

Wie günstig ist Novo Nordisk?

Ich halte ein Unternehmen für günstig, wenn das aktuelle Kurs-Gewinn-Verhältnis (KGV) niedriger ist, als das durchschnittliche KGV (seit 2004).

Daher vergebe ich im Rahmen meiner Bewertung Pluspunkte (Minuspunkte), wenn das KGV aktuell niedriger (höher) ist, als es in der Vergangenheit im Durchschnitt der Fall war.

An der Börse wird Novo Nordisk aktuell mit einem KGV von 24,6 gehandelt. Dies liegt ein ganzes Stück über dem langjährigen Durchschnitts-KGV von 18,7.

Die Aktie ist demnach gegenwärtig teurer als üblich. Im Rahmen meiner Bewertung vergebe ich hierfür 15,2 Minuspunkte.

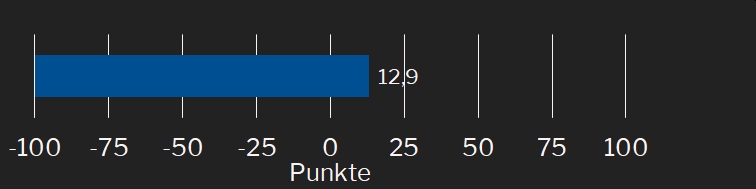

Wie stark ist Novo Nordisk?

Ich halte ein Unternehmen für stark, wenn es seine Gewinne sowohl lang- (seit 2004) als auch mittelfristig (seit 2011) steigern konnte. Für meine Bewertung berücksichtige ich dabei ausschließlich die jeweils geringere der beiden Wachstumsraten.

Daher vergebe ich im Rahmen meiner Bewertung Pluspunkte (Minuspunkte), wenn das Unternehmen sowohl mittel- als auch langfristig ein positives (negatives) Gewinnwachstum aufweist.

Novo Nordisk weist sowohl seit 2004 (+16,7% p.a.) als auch seit 2011 (+12,9% p.a.) ein positives Gewinnwachstum auf.

Das Unternehmen scheint demnach überaus stark zu sein. Im Rahmen meiner Bewertung vergebe ich hierfür 12,9 Pluspunkte.

Wie robust ist Novo Nordisk?

Ich halte ein Unternehmen für robust, wenn es seine Gewinne langfristig (seit 2004) kontinuierlich steigern konnte.

Daher vergebe ich im Rahmen meiner Bewertung Pluspunkte, wenn das Unternehmen seinen Gewinn Jahr für Jahr ausbauen konnte, und Minuspunkte, falls es zwischenzeitlich zu Gewinneinbußen oder sogar Verlusten gekommen ist.

Novo Nordisk hat seit 2004 keinen einzigen Gewinnrückgang hinnehmen müssen. So wuchs das Ergebnis je Aktie stets um mindestens 2% p.a.

Das Unternehmen scheint demnach unglaublich robust zu sein. Im Rahmen meiner Bewertung vergebe ich hierfür keine Minuspunkte.

Ist Novo Nordisk ein Schnäppchen?

Ich halte ein Unternehmen für ein Schnäppchen, wenn dessen langfristige Gewinnentwicklung (seit 2004) das gegenwärtige KGV rechtfertigt.

Daher vergebe ich im Rahmen meiner Bewertung Pluspunkte (Minuspunkte), wenn ich dem Unternehmen ein höheres (niedrigeres) KGV zugestehe, als wie es gegenwärtig der Fall ist.

Aufgrund der enorm robusten Ergebnisentwicklung gestehe ich Novo Nordisk zwar ein KGV von 18,2 zu. Das aktuelle KGV (24,6) fällt jedoch noch höher aus.

Die Aktie scheint demnach kein echtes Schnäppchen mehr zu sein. Im Rahmen meiner Bewertung vergebe ich hierfür 15,3 Minuspunkte.

Mein Bewertungsergebnis

Abschließend zählt mein Bewertungsmodell sämtliche Plus- und Minuspunkte eines Unternehmens und dessen Aktie zusammen.

Auf diese Weise ergibt sich mein persönliches Bewertungsergebnis – der Jung in Rente-Faktor.

Novo Nordisk kommt aktuell auf einen negativen Jung in Rente-Faktor von -17,5 Punkten und schrammt somit knapp an meiner Watchlist vorbei.

Ursache hierfür ist vor allem ein aktuell vergleichsweise hoher Aktienkurs.

Die derzeitige Überbewertung wird auch beim Blick auf den F.A.S.T. Graphs-Chart deutlich.

Der Dividenden-Check

Neben dem Jung in Rente-Faktor spielt bei meinen Kaufentscheidungen aber auch die Gewinnausschüttung eine nicht ganz unerhebliche Rolle.

Daher prüfe ich vor jedem Kauf, wie es um Stabilität, Höhe und Wachstum der Dividende bestellt ist.

Dividendenstabilität

Novo Nordisk verfolgte bislang eine überaus anlegerfreundliche Ausschüttungspolitik.

Schließlich hat der dänische Insulinspezialist seine Dividende seit 2004 nicht nur jedes Jahr erhöht, sondern gleichzeitig auch beträchtliche Aktienrückkäufe getätigt.

Dies war auch im vergangenen Geschäftsjahr der Fall.

Dividendenhöhe

Trotz der zahlreichen Dividendenerhöhungen fällt die aktuelle Dividendenrendite weiterhin recht mau aus.

So kommt die Aktie des dänischen Unternehmens gegenwärtig nur auf eine Dividendenrendite von gerade einmal knapp über 2%.

Gleichzeitig beträgt die Ausschüttungsquote allerdings auch nur um die 50% – unabhängig davon, ob man den Gewinn oder den Free Cash Flow heranzieht.

Dividendenwachstum

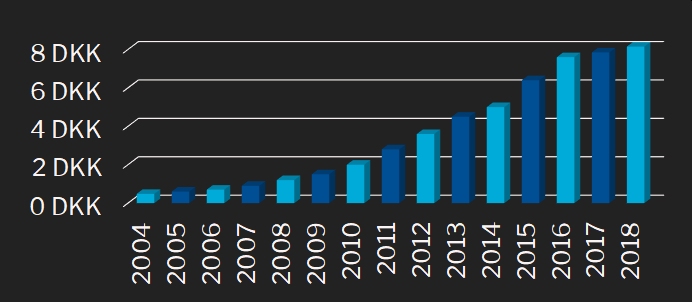

In den vergangenen 5 Jahren hat das Unternehmen seine Ausschüttungen deutlich gesteigert.

Die Dänen kam im untersuchten Zeitraum unterm Strich auf ein jährliches Dividendenwachstum von deutlich über 10%.

Dividendenausblick

Das Unternehmen schüttet seine Dividende 2 Mal im Jahr aus. Aber Achtung: Die halbjährlichen Ausschüttungen fallen unterschiedlich hoch aus!

Um an der nächsten Ausschüttung zu partizipieren, sollte man die Aktie spätestens bis einen Tag vor dem nächsten Ex-Tag, also voraussichtlich Mitte März 2020, im Depot haben.

Die jährliche Ausschüttung beträgt derzeit DKK 8,15 je Aktie.

Zudem dürfte für alle Aktionäre im Frühjahr 2020 wieder eine Dividendenerhöhung anstehen.

Quellensteuer

Abschließend noch ein Wort zur Besteuerung von Dividenden aus Dänemark.

Die dänische Quellensteuer beträgt exakt 27%. Hiervon können 15% auf die deutsche Abgeltungssteuer angerechnet werden.

Die übrigen 12% kann man sich auf Antrag vom dänischen Fiskus zurückholen. Dieser kann inzwischen auch online gestellt werden.

Aufgrund von Steuerbetrügereien ist jedoch schon seit längerer Zeit mit extrem langen Wartezeiten bei der Erstattung zu rechnen.

Fazit: Aktuell kein (Nach-)Kaufkandidat

Aufgrund des äußerst stabilen Geschäftsmodells, der starken Gewinnentwicklung sowie der anlegerfreundlichen Ausschüttungspolitik hatte es der dänische Insulinspezialist bereits Ende 2016 in mein Depot geschafft.

Da es beim Kurs seither jedoch kontinuierlich bergauf ging, ist die Aktie inzwischen recht teuer geworden. So teuer, dass ein Nachkauf für mich derzeit nicht in Frage kommt.

Sollte man die Aktie demnächst aber wieder einmal für unter €50 bekommen, würde das Unternehmen erneut auf meine Watchlist aufrücken.

Bei einem erheblicheren Kursrutsch hätte ich auch keinerlei Bedenken, meine bestehende Position deutlich aufzustocken.

Danke für deine Aufmerksamkeit und weiterhin viel Erfolg beim Sparen, Investieren und frei sein!

Willst du künftig keinen meiner Aktienkäufe mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es eine neue Aktienbewertung von mir gibt.

Auf jeden Fall ein sehr interessantes Unternehmen. Danke für den Einblick in deine Gedanken ? ?

Moin Mirco,

vielen Dank fürs Vorbeischauen! Es freut mich zu hören, dass dir mein Artikel über Novo Nordisk einen Mehrwert geboten hat.

Hoffentlich sind die Aktien des Unternehmens bald mal wieder ein wenig günstiger zu haben 🙂

– David

Hallo David,

vorab möchte ich dir gratulieren wie du das mit junginrente.de aufgezogen hast. Seit ca. einem Monat verfolge ich nun deine Anlagestrategie. Ich selbst bin absoluter Neueinsteiger aber sehr Interessiert.

Zu meiner Frage:

in deinem Depot bin ich auf Novo Nordisk gestoßen, du hast ja 100 Anteile für € 6067,66 erworben (Kaufpreis lt. Depot), was ich nicht ganz nachvollziehen kann, wenn du im Jahr 2016 für ca. 32 € 75 Anteile erworben hast.

Mfg

Moin Erich,

da hast du aber sehr gut aufgepasst!

In der Tat habe ich meine 75 Anteile am dänischen Insulinspezialisten Novo Nordisk am 26. August 2020 verkauft. Dieser Verkauf brachte mir €4.207,04 ein.

Anschließend habe ich 100 ADRs von Novo Nordisk für €6.067,66 durch ein Optionsgeschäft erworben.

Diese ADRs bieten mir den Vorteil, dass ich hierauf sogenannte Call-Optionen verkaufen und damit meine Rendite etwas erhöhen kann.

Da du nach eigener Angabe aber ein Börsenneuling bist, will ich dich an dieser Stelle nicht zusätzlich verwirren.

Denn wenn du Novo Nordisk gut findest, bist du mit den regulären Aktien bestens bedient 🙂

Lieben Gruß

David

Hallo David,

danke für deine schnelle und verständliche Antwort.

Du hast recht von ADRs und Call-Optionen hab ich noch keine Ahnung :).

Ja die Novo Nordisk Aktie finde ich gut allerdings zur Zeit ein bisschen zu teuer soweit ich das beurteilen kann.

Mfg

Erich