Beabsichtigt man, sein Geld an der Börse anzulegen, stellt sich zwangsläufig die Frage nach dem richtigen Einstiegszeitpunkt. Schließlich investiert niemand gern seine hart erarbeiteten Ersparnisse, nur um diese postwendend wieder dahinschmelzen zu sehen. Doch es ist gerade diese Furcht vor etwaigen Kursverlusten, die viele Anleger zu lange an der Seitenlinie verharren lässt.

Um diesem Dilemma entgegenzuwirken, bedarf es klar definierter Anlageregeln. Diese sollten möglichst konkret vorgeben, wann genau ein Wertpapierkauf zu tätigen ist. Auch meine Anlagestrategie sieht solche Einstiegssignale vor. Dabei greife ich je nach Wertpapierart auf unterschiedliche Ansätze zurück.

Im vorliegenden Artikel möchte ich mich zunächst meinem ETF-Portfolio widmen. Im nächsten Artikel geht es dann um mein Aktien-Portfolio und das diesem zugrunde liegende Bewertungsmodell.

Mein ETF-Portfolio

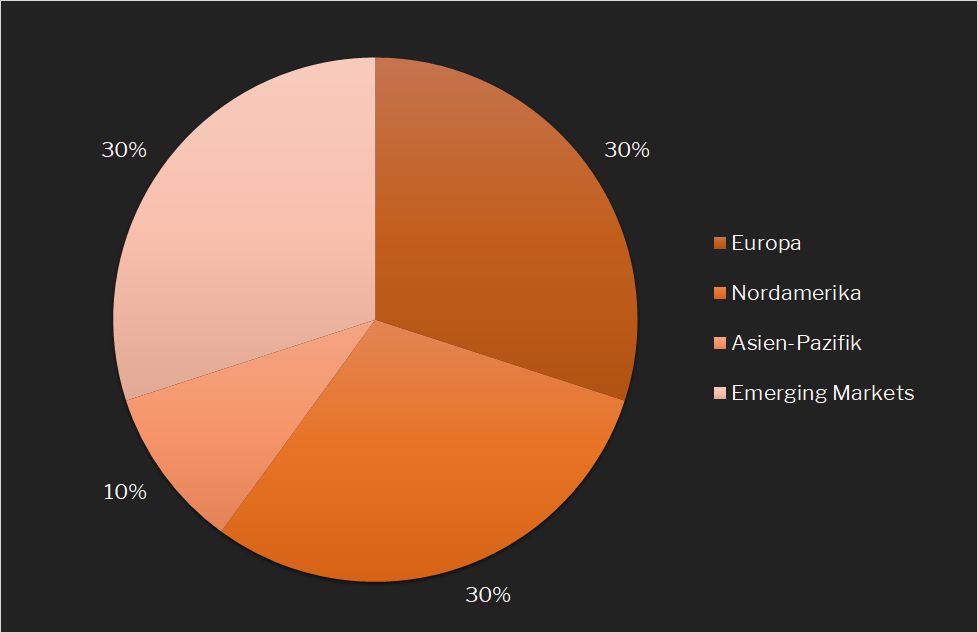

Das Fundament meiner zweigleisigen Anlagestrategie bildet ein breit diversifiziertes ETF-Portfolio. Dieses soll den globalen Aktienmarkt so gut wie möglich nachbilden. Zu diesem Zweck verfolge ich den von Gerd Kommer vorgestellten BIP-Ansatz. Demzufolge soll das Portfolio ein Abbild des weltweiten Aktienmarktes darstellen, in dem das Gewicht jedes Landes dessen Anteil am globalen Bruttoinlandsprodukt (BIP) widerspiegelt.

Aus Vereinfachungs- und Kostengründen beschränke ich dabei mich auf vier regionale Indizes, die gemäß der 30/30/30/10-Regel gewichtet werden. Da meine Anlagestrategie vorsieht, monatlich 1.000 Euro in mein ETF-Portfolio zu investieren, entfallen somit je 300 Euro auf den STOXX 600, den MSCI North America und den MSCI Emerging Markets sowie 100 Euro auf den MSCI Asia Pacific.

Warum mich der Cost-Average-Effekt nicht begeistern kann …

Natürlich ließen sich nun einfach vier entsprechende ETF-Sparpläne einrichten. Fast alle Direktbanken haben solche inzwischen im Angebot – oftmals sogar kostenlos. Zudem würde ich so vom sogenannten Cost-Average-Effekt profitieren.

Denn mit Sparplänen investiert man in regelmäßigen Abständen immer wieder den gleichen Betrag. Und da der Kurs jedes ETFs schwankt, erwirbt man so bei niedrigen Kursen mehr Anteile als bei hohen. Verglichen mit einem Anleger, der unabhängig vom Kurs stets dieselbe Anzahl von Anteilen kauft, erzielt man mittels Cost-Averaging also langfristig einen besseren Durchschnittskurs und damit auch eine höhere Rendite.

Mich persönlich hat der Cost-Average-Effekt dennoch nie vollends überzeugen können. Zwar werden im Falle etwaiger Kursrückgänge tatsächlich mehr Anteile vom jeweiligen ETF erworben. Doch durch den festen monatlichen Anlagebetrag können Schwächephasen trotzdem nur in sehr begrenztem Maße ausgenutzt werden.

… und ich stattdessen das Value-Averaging favorisiere

Auf der Suche nach einer passenden Alternative bin ich schließlich auf das sogenannte Value-Averaging gestoßen. Dieses genießt eine weitaus geringere Bekanntheit als das Cost-Averaging, was insbesondere an der etwas komplizierteren Umsetzung liegen mag. Mit geringfügigen Anpassungen lässt sich jedoch auch diese Anlageregel sehr einfach und kostengünstig in die Tat umsetzen.

Der wesentliche Unterschied zwischen dem Cost- und Value-Averaging besteht dabei in der Häufigkeit der zu tätigenden Nachkäufe. Während beim Cost-Averaging in regelmäßigen Abständen nachgekauft wird, ist dies beim Value-Averaging nicht der Fall. Stattdessen muss nur nachgekauft werden, wenn die Differenz zwischen einem vorab definierten Soll- und dem tatsächlichen Ist-Wert der betreffenden ETF-Position eine vorher definierte Grenze überschritten hat.

So wird beim Value-Averaging bereits vor der ersten Investition festgelegt, wie sich der Wert jeder einzelnen Position im Zeitverlauf entwickeln soll. Dabei finden zwei Variablen Berücksichtigung. Während der absolute Wertzuwachs beschreibt, wie viel man bereit wäre, monatlich zu investieren (in meinem Fall: je 300 Euro in den STOXX 600, MSCI North America und MSCI Emerging Markets sowie 100 Euro in den MSCI Asia Pacific), legt der relative Wertzuwachs fest, welche Rendite man von seinen bereits getätigten Investitionen erwartet (in meinem Fall: 8% pro Jahr). Die nachfolgende Tabelle stellt exemplarisch den geplanten Wertzuwachs meines ETF-Portfolios im ersten Jahr dar.

| Monat | STOXX 600 | MSCI North America | MSCI Emerging Markets | MSCI Asia Pacific |

|---|---|---|---|---|

| 1 | 300 | 300 | 300 | 100 |

| 2 | 602 | 602 | 602 | 200.6667 |

| 3 | 906.0133 | 906.0133 | 906.0133 | 302.0044 |

| 4 | 1212.0534 | 1212.0534 | 1212.0534 | 404.0178 |

| 5 | 1520.1338 | 1520.1338 | 1520.1338 | 506.7113 |

| 6 | 1830.2680 | 1830.2680 | 1830.2680 | 610.0893 |

| 7 | 2142.4698 | 2142.4698 | 2142.4698 | 714.1566 |

| 8 | 2456.7529 | 2456.7529 | 2456.7529 | 818.9176 |

| 9 | 2773.1313 | 2773.1313 | 2773.1313 | 924.3771 |

| 10 | 3091.6188 | 3091.6188 | 3091.6188 | 1030.5396 |

| 11 | 3412.2296 | 3412.2296 | 3412.2296 | 1137.4099 |

| 12 | 3734.9778 | 3734.9778 | 3734.9778 | 1244.9926 |

Nachdem die einzelnen Positionen eröffnet wurden, kann die geplante Wertzunahme auf zweierlei Wegen erfolgen. Zunächst wird die Wertentwicklung jeder einzelnen Position beobachtet. Denn solange wie Kurszuwächse mindestens für die geplanten Wertsteigerungen sorgen, muss kein frisches Kapital nachgeschossen werden.

Erst wenn es aufgrund einer unzureichenden Kursentwicklung dazu kommt, dass die Lücke zwischen dem geplanten und tatsächlichen Wert den vorher festgelegten Grenzbetrag überschreitet, muss ein entsprechender Nachkauf getätigt werden. Auf diese Weise wird sichergestellt, dass die Wertentwicklung des Portfolios auch tatsächlich wie geplant eintritt.

Dabei habe ich den Grenzbetrag, ab dem nachgekauft werden muss, auf 500 Euro festgelegt. Ab dieser Höhe lassen sich alle meine ETFs kostenfrei über den Direkthandel der ING-DiBa ordern.

Vor- und Nachteile des Value-Averagings

Die Vorteile des Value-Averagings liegen meines Erachtens klar auf der Hand. Während in anhaltenden Bullenmärkten oftmals für längere Zeit kein Geld nachgeschossen werden muss, da anfallende Kursgewinne bereits für den geplanten Wertzuwachs sorgen, wird in Schwächeperioden stets zu günstigeren Kursen nachgekauft.

Als besonders charmant empfinde ich dabei die Tatsache, dass mittels Value-Averaging vor allem stärkere Kurseinbrüche ausgenutzt werden. Denn je heftiger der Kursrückgang ausfällt, desto öfter muss nachgekauft werden, und dies zu immer niedrigeren Kursen.

Allerdings beinhaltet dieser Umstand auch gleichzeitig den größten Nachteil des Ansatzes. So können bei heftigen Marktkorrekturen durchaus vier- bis fünfstellige Euro-Beträge als Nachschuss erforderlich werden. Dafür darf man sich anschließend jedoch auch darüber freuen, bei absoluten Tiefstständen nachgekauft zu haben.

Value-Averaging in der Praxis

Doch natürlich würde ich mich niemals bloß auf die theoretischen Vorzüge einer Anlageregel verlassen. Daher habe ich Cost- und Value-Averaging einem rigorosen Praxisvergleich unterzogen und beide Ansätze anhand ihrer historischen Performance einander gegenüberstellt.

Zu diesem Zweck habe ich auf die häufig empfohlene ETF-Kombination aus MSCI World (70%) und MSCI Emerging Markets (30%) zurückgegriffen und anheimgestellt, dass jeden Monat 1.000 Euro in das Portfolio investiert wurden (Cost-Averaging) bzw. der Wert des Portfolios um 1.000 Euro im Monat zunehmen sollte (Value-Averaging).

| Anlagezeitraum | Cost-Averaging | Value-Averaging |

|---|---|---|

| 1995-2017 | 0.7947 | 1.1422 |

| 2000-2017 | 0.6483 | 0.8111 |

| 2005-2017 | 0.3863 | 0.5083 |

| 2010-2017 | 0.2839 | 0.3218 |

Wie aus der vorstehenden Tabelle deutlich hervorgeht, hätte das Value-Averaging über alle geprüften Zeiträume hinweg für eine deutliche Überrendite gegenüber dem weit verbreiteteren Cost-Averaging gesorgt. Dabei ist der Renditevorteil umso offensichtlicher, je länger der betrachtete Anlagezeitraum ausfällt.

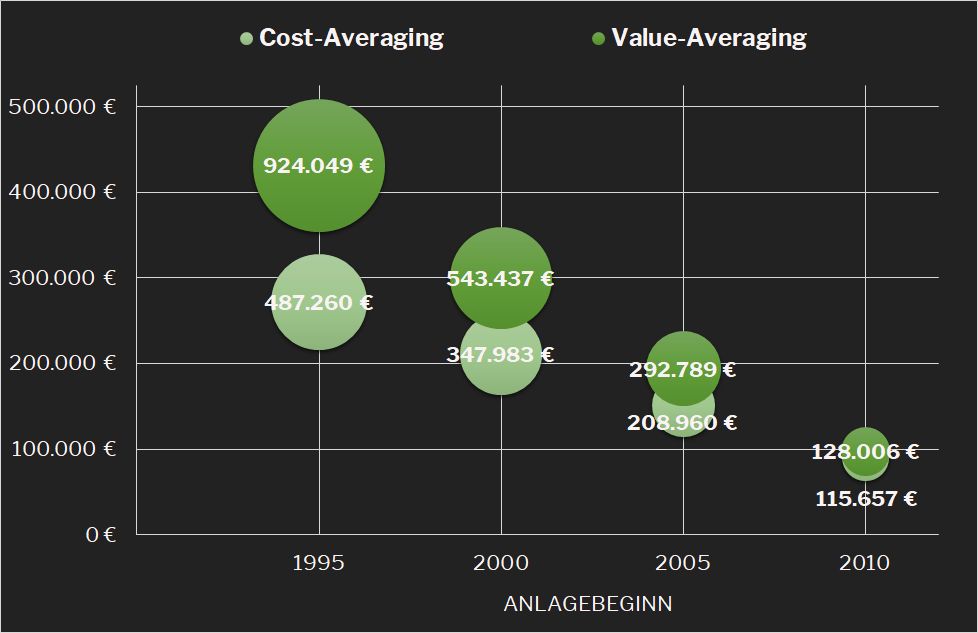

Eingeschränkt muss an dieser Stelle allerdings darauf hingewiesen werden, dass die aufgezeigte Überrendite auch mit einem höheren Kapitaleinsatz einhergeht. So erweist sich das Value-Averaging in der Praxis als deutlich kapitalintensiver als das Cost-Averaging.

Die nachfolgende Abbildung veranschaulicht nochmals diesen Zusammenhang. So wäre mittels Value-Averaging zwar stets ein größeres Vermögen entstanden (Blasengröße), dafür hätten jedoch unabhängig vom Investitionsbeginn (x-Achse) auch höhere Investitionen getätigt werden müssen (y-Achse).

Fazit

Das eigene Geld an der Börse zu investieren, kann dabei helfen, den Weg zur finanziellen Freiheit massiv zu verkürzen. Doch die Angst davor, zum falschen Zeitpunkt einzusteigen, hält viele Menschen davon ab, ihre Ersparnisse am Aktienmarkt anzulegen. Um diese Hemmschwelle zu senken, existieren diverse Anlageregeln, die konkret vorgeben, wann genau ein Wertpapierkauf zu tätigen ist.

Den verbreitetsten Weg dürften dabei ETF-Sparpläne darstellen, mittels denen regelmäßig ein fixer Sparbetrag in Indexfonds investiert werden kann. Dank des Cost-Average-Effekts lässt sich so langfristig ein beachtliches Vermögen zu niedrigen Durchschnittskursen aufbauen.

Sollte einem an einer noch renditeträchtigeren Alternative gelegen sein, ist auch das Value-Averaging einen Blick wert. Zwar erweist sich dieses als etwas komplizierter und kapitalintensiver als das Cost-Averaging. Verfügt man jedoch über die entsprechenden Rücklagen, weiß das Value-Averaging durch eine deutliche Überrendite zu überzeugen.

Willst du künftig keinen meiner Artikel mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues von mir gibt.

Hallo,

bei höherem Anlagevermögen und einem stärkeren Einbruch muss bei dieser Strategie sechsstellig nachgekauft werden. Wie soll das gehen?

Schönen Gruß Markus

Hallo Markus,

vielen Dank fürs Vorbeischauen! Ich freue mich stets über Feedback zu meiner Anlagestrategie.

Du hast selbstverständlich völlig recht. Das Value-Averaging erweist sich in der Praxis als deutlich kapitalintensiver als z.B. das Cost-Averaging. So war auch mein Hinweis zu verstehen:

Praktisch bedeutet dies, dass man fürs Value-Averaging eine stetige Cash-Reserve benötigt. Diese sollte in Zeiten, in denen dank steigender Kurse kein Geld für ETF-Nachkäufe erforderlich ist, aufgestockt werden, um so für etwaige Marktkorrekturen und den damit einhergehenden Kapitalbedarf entsprechend vorzusorgen.

Ich verfolge das Value-Averaging seit nunmehr knapp 3 Jahren. Dennoch war – trotz aller Volatilität – selbst im Dezember 2018 gerade einmal ein Nachschuss von insgesamt 1.500€ erforderlich. Bis sechsstellige Nachschusspflichten entstehen würden, dauert es also tatsächlich eine ganze Weile.

Ich hoffe dir deine Rückfrage einigermaßen beantwortet zu haben. Falls noch Unklarheiten bestehen, melde dich gerne wieder bei mir!

– David

Ich verfolge eine Abwandlung des Value-Averaging: Grundlage ist ein Zielmix (bei mir aus MSCI World, MSCI EM, Anleihen staatlich, Anleihen Unternehmen, Gold – d.h. 5 Fonds). Ich investiere einen festen Betrag im Monat. Das Geld fließt in denjenigen der 5 Fonds, der am meisten unter der Zielgewichtung liegt. Dazu lasse ich vor dem Investitionstermin (kurz nach Gehaltszahlung) den Wert der 5 Fonds aus dem Depot raus und rechne die Gewichtung aus. Dann werden Anteile des Fonds mit der am meisten nach unten vom Ziel abweichenden Gewichtung gekauft.

In extremen Phasen ist zusätzlich ein Tausch (Fonds mit höchster positiver Abweichung vom Soll verkaufen, Fonds mit höchster negativer Abweichung kaufen) möglich, ist bei mir aber noch nicht vorgekommen.

Der Effekt dürfte etwas geringer sein als bei Deiner Methode (volles Rohr bei geringen Kursen), ist aber für Arbeitnehmer mit konstantem Einkommen/Budget etwas einfacher umzusetzen.

Danke für die Mühe mit dem Blog und viele Grüße!

Moin Gunnar,

dein Kommentar ist zwar nun schon eine ganze Weile her, dennoch möchte ich gerne noch einmal darauf zurückkommen, da ich deinen Ansatz ebenfalls sehr interessant finde!

Wie bist du denn mit diesem so durch das Jahr 2020 gekommen?

Viele Grüße

David

Hallo David,

interessant, der Ansatz mit dem Value Averaging, aber überzeugt mich genausowenig wie der Cost-Average-Effekt. Es wird nämlich die einfachste Alternative immer vergessen: Man investiert jeden Monat soviel wie möglich.

Und, wenn ich dich richtig verstanden habe, machst du ja auch genau das – wenn man den Betrag, den du in dein Aktiendepot monatlich investierst mitbetrachtet.

Die erwartete Rendite für dein ETF Depot und dein Aktiendepot dürfte ja etwa gleich sein. Wenn du nun durch eine aufwändige Regel monatlich deinen Sparbetrag zwischen ETF-Depot und Aktiendepot aufteilst, dann dürfte das unter dem Strich doch wenig ausmachen, oder?

Ich halte das nach dem Motto: Time in the market beats timing the market.

Moin Roland,

auch dein Kommentar ist schon ein ganzes Weilchen her – dennoch möchte ich auch hierzu kurz Stellung beziehen:

Grundsätzlich ist es natürlich erst einmal wichtig, sein Geld überhaupt zu investieren und nicht bloß auf dem Giro- oder Tagesgeldkonto vergammeln zu lassen. Alles andere ist dann ja beinahe nur noch Feintuning 😉

Und am Ende des Tages entscheidet natürlich auch das Bauchgefühl mit! Ich habe für mich persönlich mit dem Value Averaging jedenfalls eine Anlagemethode gefunden, mit der ich durch dick und dünn gehe und mich auch in schwierigen Marktphasen wie im März 2020 sehr wohl fühle 🙂

Lieben Gruß

David

Bin gerade auf diesen Artikel gestoßen. Hier wäre eigentlich ein Update erforderlich, wie man bei dieser Strategie durch den Corona-Crash gekommen wäre.

In Boomphasen gar nicht zu investieren ist ein NoGo. Wahrscheinlich wäre man dann von 2009-2018 an der Seitenlinie stehen geblieben. Aber im Crash die Sparrate zu maximieren erscheint mir sinnvoll – wenn man die zukünftigen Ausgaben und Risiken realistisch einschätzen kann.

Ich habe im Corona-Crash meine Aktienquote auf 100% erhöht und meine kompletten Rücklagen aufgelöst. Geht natürlich nur mit sicherem Job.

Moin Marvin,

also ich bin mit dem Value Averaging auch im Corona-Crash sehr gut gefahren!

Natürlich musste ich im März 2020 ordentlich frisches Kapital nachschießen, um der Anlagemethode treu zu bleiben – so waren bei meiner Depotgröße gut €20.000 vonnöten. Aber für genau solche Situationen hatte ich ja auch entsprechende Liquiditätsreserven vorgehalten.

Allerdings stand ich mit dem Value Averaging auch schon zuvor nicht tatenlos an der Seitenlinie. Schließlich waren auch im Bullenmarkt immer wieder Nachschüsse erforderlich, um nicht von der eingeplanten Wertentwicklung des ETF-Portfolios abzuweichen. Die hierfür notwendigen Mittel hielten sich jedoch vergleichsweise in Grenzen.

Besten Gruß

David

Hallo Marvin,

ich teile Deine Vorgehensweise. Problem ist nur, dass Du niemals Cash-Bestände aufbaust (um im Crash massiv kaufen zu können), wenn Du kontinuierlich (auch in den Bums-Phasen) kaufst. Deswegen haben wir beide unsere Rücklagen aufgelöst. Das geht aber auch nur 1x. Und jetzt stehen wir vor dem Problem sie wieder aufbauen zu müssen obwohl es auch in 2021 vermutlich Kaufkurse geben wird. Unsere Strategie ist nicht optimal. Vielleicht liegt die Lösung darin, generell nur 80% zu investieren… Ist in Bums-Phasen aber psychologisch schwierig, weil einem mit steigender Zeit die Kurse immer weiter davonlaufen. (Amazon zB). Die Frage ist ob man mit einem „Crash-Kauf“ gegenüber einem mehrjährigen „investiert-sein“ Überrenditen erzielt. Ich glaube nicht. Man muss das renditelose Kapital auf dem Cashkonto in die Performanceberechnung einbeziehen, wenn man ehrlich ist.

Hallo David,

Ich finde den Ansatz des Value-Averaging sehr interessant. Vor allem für den aktiven Typ des Investors, der sich nicht auf Sparplänen ausruht (also Cost-Averaging), sondern die Lücke (fallende Kurse) sucht. Was die konkrete Umsetzung angeht sehe ich allerdings Fragezeichen. Konkret geht es ja darum zu identifizieren, wann es Zeit ist nachzukaufen. Welche Indikatoren benutzt du und wie setzt du das um? Oder schaust du rein auf die Performance? Und wenn, in welchen Zyklen? Mir schwebt eine Art chart-technische Analyse vor à la „wenn Tageskurs kleiner als X-Tage-Durchschnitt, dann nachkaufen“. Ist dir (oder jemand anderem aus der Community) bekannt ob es einen Dienst gibt, der solche Alarmierungen automatisiert generieren kann? Mir ist klar, dass diese Herangehensweise stetig steigende Kurse nicht berücksichtigt. Es wäre aber zumindest eine gute Ergänzung.

Danke und viele Grüße,

Michael

Hi Michael,

auf dem Blog trackingdifferences geht Eberhard noch genauer auf das Thema Value Averaging ein.

Ich habe diesen Artikel auch gefunden, weil ich noch tiefer einsteigen wollte.

Ich habe nur ein paar Excel Dateien gefunden, die man nutzen könnte, aber ein Tool mit Alarm habe ich auch nicht gefunden. Deshalb habe ich überlegt eines zu programmieren um den Ansatz noch besser selbst zu verstehen.

Danke @David für deinen Artikel! Mich würde noch interessieren wie es dir 2020 so mit der Strategie erging und wie du auf die 8% Rendite kommst. Die ist ja schon historisch gesehen recht hoch gegriffen.

VG

SB

Hallo David,

ich verfolge Deinen Block seit längerem – Danke für die interessanten „Denkanstösse“ und habe auch schon einige Ideen übernommen.

Die neuen ETF Sparpläne seit 1 Jahr bei Trade Republik wollte ich nun auch Value-Averaging Strategie verfolgen für mich stellt sich nun die Frage ab wann pausierst Du beim Nachkauf, um Deine anvisierte Größe nicht zu sehr zu überschreiten? Ich habe verstanden bei Abweichungen nach unten um 500 Euro schießt Du nach, aber wie sieht es nach oben aus (wenn die Rendite über längerem Zeitraum mehr als 8% war). Ich für mich habe entschieden sobald eine Monatsrate überschritten ist dann mache ich einen Monat Pause mit dem ETF Kauf.

Danke und Beste Grüße aus München,

Norbert

Moin Norbert,

vielen Dank für dein Feedback und dein Interesse am Value Averaging!

Ehrlich gesagt, habe ich überhaupt kein Problem damit, wenn der Kurs meiner ETFs davonläuft. Dies war in letzter Zeit sogar der Regelfall.

Die Konsequenz hiervon ist lediglich, dass ich währenddessen keine ETF-Anteile mehr nachkaufe, sondern die Barmittel, die monatlich für die ETF-Käufe bestimmt wären, einfach auf meinem Depot-Konto bunkere.

Denn eines ist sicher: Irgendwann wird der Zeitpunkt kommen, wenn es doch einmal wieder zu einem kleineren oder größeren Kursrücksetzer kommen wird und spätestens dann benötigt man genügend Liquidität, um die Vorteile des Value Averaging vollends ausnutzen zu können.

So geschehen bei mir z.B. im März 2020 (zugegebenermaßen eine Extremsituation), als ich im fünfstelligen Bereich diverse ETFs nachkaufen musste, um wieder zurück auf meine Plan-Werte zu kommen.

Eine Stelle, an der ich jedoch tatsächlich vom klassischen Value Averaging abweiche: Ich verkaufe NIEMALS Anteile. Auch wenn die Börsen noch so gut gelaufen sind.

Lieben Gruß

David

Hallo David,

bin gerade auf deinen interessanten Artikel gestoßen. Vielen Dank für die Anregungen.

Hast du mal beide Ansätze bei gleichem Kapitaleinsatz verglichen? Also den Kapitaleinsatz von Value-Avg gleichmäßig auf den Betrachtungszeitraum verteilt und damit Cost-Avg abgeglichen? Unterschiedlicher Kapitaleinsatz liefert natürlich ein (stark) verzehrtes Bild.

Meine Strategie ist ein Mittelweg und hilft mir vorallen psychologisch enorm:

Bei erreichen vom Allzeithoch reduziere ich meine monatliche Sparrate um 25% und baue damit ein Cashpuffer auf, den ich bei Kursanschlägen ab 20% investiere (jeweils 50% vom Cash pro 10% Kursverlust). Parallel erhöhe ich die Sparrate wieder auf 100%. Damit habe ich in der Krise ein besseres Gefühl, da ich eigentlich immer darauf gucke, ob die nächste Investitionsschwelle erreicht wird und mich gar nicht so sehr über die Kursverluste ärgere.

Schöne Grüße Kai

Hallo Kai,

tatsächlich fiel der Kapitaleinsatz bei beiden Ansätzen ziemlich unterschiedlich aus. Deswegen hatte ich irgendwo im Artikel auch auf diesen Umstand hingewiesen:

Insofern macht ein Vergleich von Cost- und Value Averaging nur bedingt Sinn, wenn man sich die absoluten Zahlen vor Augen führt.

Anders sieht es da natürlich beim relativen Vergleich aus. Denn auch hier schnitt das Value Averaging durchweg besser ab als das Cost Averaging.

Deinen Ansatz finde ich aber auch durchaus attraktiv. Wie immer gilt: Viele Wege führen nach Rom. Hauptsache man hält seine Strategie durch Dick und Dünn durch 🙂

Lieben Gruß

David