Es ist noch gar nicht so lange her, da hatte ich nicht den blassesten Schimmer, was ich später einmal mit meinen Ersparnissen anfangen würde. Und ehrlich gesagt, war es mir lange Zeit auch ziemlich egal. Denn das eigene Vermögen wachsen zu sehen, bereite mir bereits seit jeher so viel Freude, dass meine Sparanstrengungen keinerlei zusätzlicher Motivation bedurften. Sparen um des Sparens willens sozusagen.

Eines Tages stellte ich mir dann aber doch die Frage, was ich mir eigentlich von der ganzen Sparerei erhoffte. Schließlich wuchsen meine Ersparnisse ja nicht einfach von selbst, sondern mussten hart erarbeitet werden. So war jeder Euro mehr auf der hohen Kante nichts anderes als das Ergebnis eines simplen Tauschgeschäfts: Zeit gegen Geld.

Da es mir in Wirklichkeit jedoch vielmehr an Zeit als an Geld mangelte, begann ich mich ernsthaft zu fragen, ob ich nicht irgendwann auch ausschließlich von meinen Ersparnissen leben könnte. Doch das Ergebnis war leider ernüchternd. So bräuchte ich mindestens 1.350.000 Euro, um zeitlebens auf jegliche Arbeitseinkünfte verzichten zu können. Zu viel für jemanden wie mich, der lediglich über ein gutes Mittelschichtseinkommen verfügt. Folglich musste ein anderer Plan her.

Anstatt das einmal Ersparte also einfach zu verleben, entschied ich mich dazu, meine Ersparnisse am Aktienmarkt anzulegen. Mein Kalkül: Sollten meine Kapitaleinkünfte irgendwann meine Lebenshaltungskosten von 2.250 Euro im Monat übersteigen, wäre ich nicht mehr auf mein bisheriges Gehalt angewiesen. Auf diese Weise bliebe mir mein Vermögen nicht bloß erhalten, sondern würde im Gegensatz zu mir auch weiter hart arbeiten und fleißig Kurszuwächse und Dividenden generieren.

Passende Anlagestrategie finden

Wer sich frühzeitig aus dem Arbeitsleben verabschieden möchte, benötigt allerdings auch eine passende Anlagestrategie. So bieten die weltweiten Aktienmärkte unzählige Möglichkeiten, seine Ersparnisse gewinnbringend anzulegen. Neben zehntausenden Aktien börsennotierter Unternehmen, stehen einem auch abertausende aktiv und passiv verwaltete Aktienfonds zur Verfügung.

Dennoch muss einem die Anlageentscheidung nicht sonderlich schwerfallen. So sollten Privatanleger am besten gar nicht erst versuchen, den Markt durch Stockpicking, Markettiming oder ähnliches zu schlagen, sondern ihr Geld einfach in passive Indexfonds investieren. Auf diese Weise ist einem zumindest die durchschnittliche Marktrendite sicher. Und das ist bereits mehr, als selbst die meisten Profis von sich behaupten können.

Auch ich war lange Zeit vom passiven Ansatz überzeugt und habe diesen seit der letzten Finanzkrise erfolgreich praktiziert. Doch trotz des verzeichneten Anlageerfolgs, stellte mich eine rein passive Anlagestrategie nie vollends zufrieden. Mir fehlte schlicht die aktive Komponente, um außergewöhnliche Marktsituationen entsprechend ausnutzen zu können.

Daher habe ich mich vor einiger Zeit dazu entschlossen, eine zweigleisige Anlagestrategie zu verfolgen. So setze ich neben marktbreiten Indizes inzwischen auch hie und da auf attraktiv bewertete Einzelaktien. Zwar mag man mir vorhalten, dass ich so wissentlich auf die nachgewiesenermaßen aussichtsreichere Anlagemethode verzichte. Doch obwohl mir bewusst ist, dass ich nicht der nächste Warren Buffett sein werde, habe ich so doch immerhin die Möglichkeit, bei Bedarf aktiv ins Marktgeschehen einzugreifen.

Und diese Option ist mir einiges wert. Denn eine gute Anlagestrategie zeichnet sich in meinen Augen nicht nur dadurch aus, dass sie allen anderen in der Theorie überlegen ist. Vielmehr muss diese auch zu einem passen, sodass man sich rundum wohlfühlt und langfristig – in guten wie in schlechten Börsenzeiten – an ihr festhält.

Basis: Das ETF-Portfolio

Den Kern meiner zweigleisigen Anlagestrategie bildet dabei nach wie vor ein Portfolio aus diversen börsengehandelten Indexfonds (ETFs). Dieses soll den globalen Aktienmarkt so gut wie möglich repräsentieren. Um dieses Ziel zu erreichen, verfolge ich den von Gerd Kommer in Souverän Investieren mit Indexfonds & ETFs vorgestellten BIP-Ansatz.

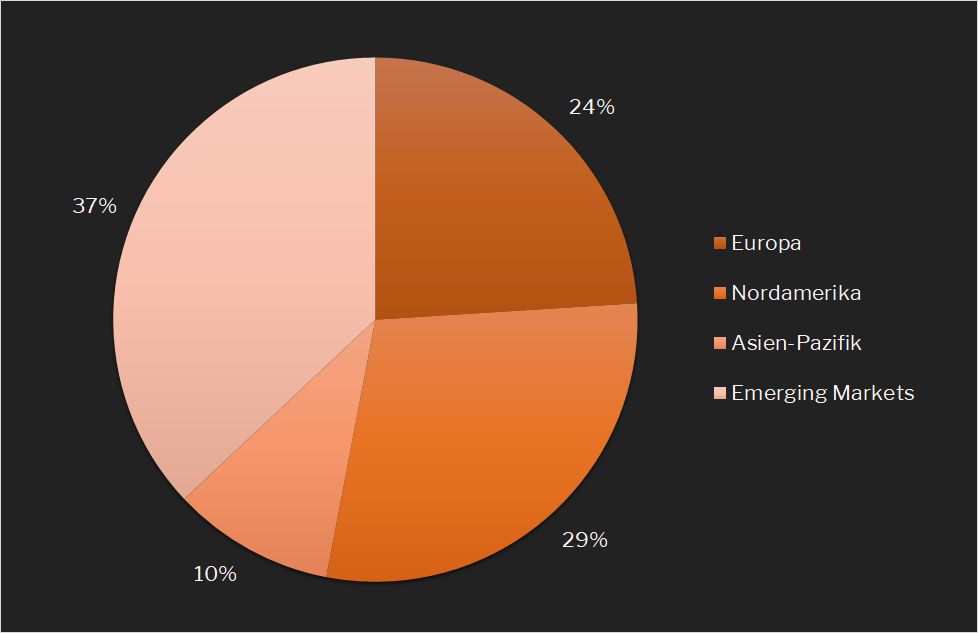

Demzufolge sollte das Portfolio ein Abbild des weltweiten Aktienmarktes sein, in dem das Gewicht jedes Landes dessen Anteil am globalen Bruttoinlandsprodukt (BIP) darstellt. Mit solch einer Zusammensetzung hätte man über die letzten Jahrzehnte eine deutliche Überrendite gegenüber der wesentlich häufiger anzutreffenden Gewichtung nach Marktkapitalisierung erzielt, bei der sich das Gewicht jedes Landes anhand dessen Anteil an der globalen Marktkapitalisierung bestimmt.

Allerdings existiert weder für jedes Land ein eigener ETF noch ließe sich der Kauf derart vieler Indexfonds kosteneffizient darstellen. Daher beschränke ich mich in meinem ETF-Portfolio auf die Regionen Europa, Nordamerika und Asien-Pazifik sowie die Emerging Markets. Gemäß den aktuellen BIP-Zahlen des Internationalen Währungsfonds vom April 2017 käme man so ungefähr auf die folgende Gewichtung.

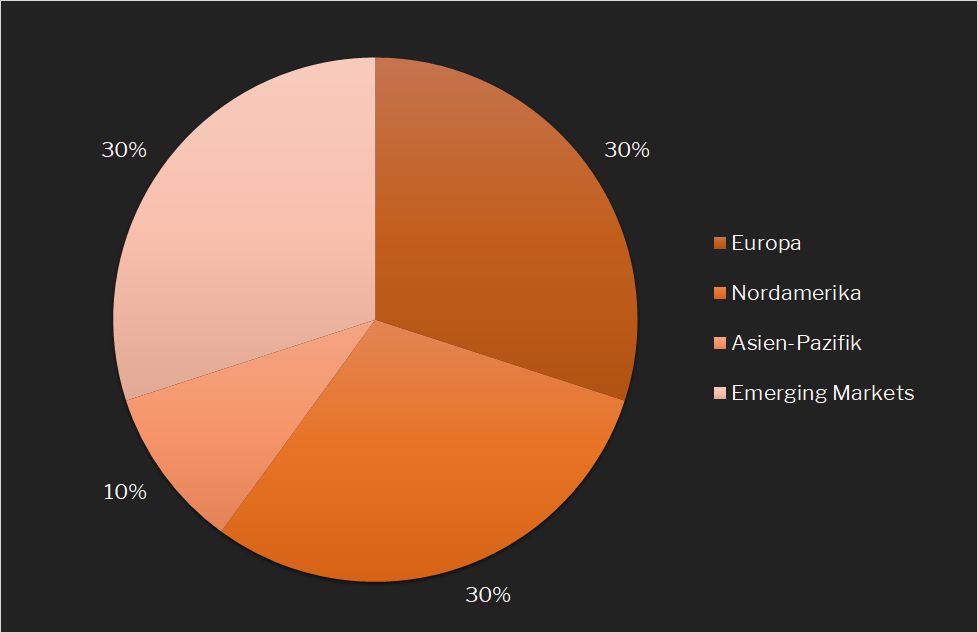

Der Vereinfachung halber sowie zur höheren Gewichtung der eigenen Heimatregion, bin ich jedoch ein großer Anhänger der sogenannten 30/30/30/10-Regel. Danach werden Europa, Nordamerika und die Emerging Markets mit jeweils 30% und Asien-Pazifik mit 10% gewichtet.

ETF-Portfolio: Meine Anlagestrategie

Zur Umsetzung meines ETF-Portfolios favorisiere ich grundsätzlich Indizes des Indexanbieters MSCI (MSCI North America, MSCI Asia Pacific, MSCI Emerging Markets). Nur für Europa mache ich von dieser Regel eine Ausnahme. Hier greife ich auf den STOXX 600 des Indexanbieters STOXX zurück. Dieser beinhaltet nicht nur mehr Unternehmen als der MSCI Europe (600 vs. 444). Bei meinem bevorzugten ETF-Anbieter Comstage ist er auch für eine geringfügig niedrigere Verwaltungsgebühr zu haben (0,20% vs. 0,25%).

Meine Anlagestrategie sieht dabei vor, durchschnittlich 1.000 Euro im Monat in das ETF-Portfolio einzubringen. Dies würde bedeuten, monatlich je 300 Euro in den STOXX 600, den MSCI North America und den MSCI Emerging Markets sowie 100 Euro in den MSCI Asia Pacific zu investieren.

Da derart kleine Orders bei meinen aktuellen Brokern (Comdirect und ING-DiBa) jedoch nicht kosteneffizient darstellbar wären, investiere ich stattdessen stets mindestens 500 Euro je ETF. Ab diesem Mindestbetrag lassen sich meine ETFs bei der ING-DiBa bisweilen kostenfrei über den Direkthandel ordern. Wie genau meine Orderstrategie aussieht, habe ich in einem separaten Beitrag erläutert.

Wenn ich davon ausgehen darf, dass die Vergangenheit ein halbwegs guter Indikator für die Zukunft ist, kann ich von meinem ETF-Portfolio eine durchschnittliche Rendite von jährlich rund 8% erwarten. Da es sich bei denen von mir präferierten Comstage-ETFs um thesaurierende Indexfonds handelt, wird diese Rendite ausschließlich mittels Kurszuwächsen erzielt.

Erweiterung: Das Aktien-Portfolio

Vor einiger Zeit habe ich damit begonnen, meine zuvor rein passive Anlagestrategie um Investitionen in einzelne börsennotierte Unternehmen zu erweitern. Hierbei handelt es sich in aller Regel um besonders attraktiv bewertete Einzelaktien, die bestenfalls auch eine hohe Dividendenrendite aufweisen.

Um eine entsprechende Aktienauswahl treffen zu können, habe ich mir in den vergangenen Jahren ein umfangreiches Bewertungsmodell aufgebaut. Inzwischen sind darin neben allen DAX-, MDAX-, TecDAX– und SDAX-Mitgliedern auch viele ausländische Unternehmen aus den internationalen Leitindizes (STOXX, EURO STOXX, S&P 500, NIKKEI) sowie diverse kleinere Börsentitel aus dem In- und Ausland enthalten.

Insgesamt bin ich so in der Lage, ständig über 400 Einzelaktien im Auge zu behalten. Meine Anlagestrategie sieht dabei vor, nur in solche Unternehmen zu investieren, für die mein Bewertungsmodell ein entsprechendes Kaufsignal abgibt. Wie genau mein Bewertungsmodell funktioniert, habe ich ebenfalls in einem separaten Beitrag ausführlich erörtert.

Im Gegensatz zu meinem ETF-Portfolio stelle ich an mein Aktien-Portfolio keine spezifischen Renditeerwartungen. Stattdessen sollen über die Dividendenausschüttungen nur möglichst hohe, aber sichere Barmittelzuflüsse generiert werden. Auf diese Weise schöpfe ich nicht nur meinen Sparerfreibetrag aus, sondern erhalte auch stetig neue Liquidität, um Aktienpositionen auf- bzw. auszubauen sowie einen Teil meiner Lebenshaltungskosten davon zu bestreiten.

Fazit: Den Schneeball zum Rollen bringen

Auch ohne entsprechendes Millionenvermögen kann der Traum vom frühzeitigen Ausstieg aus dem Arbeitsleben Realität werden. Hierfür bedarf es jedoch zwingend eines regelmäßigen passiven Einkommens. Entscheidet man sich daher wie ich dafür, seine Ersparnisse am Aktienmarkt anzulegen, können Kurszuwächse und Dividenden nach und nach die bisherigen Arbeitseinkünfte ersetzen.

Natürlich bedarf es hierfür auch einer entsprechenden Anlagestrategie. Dabei sollte es nicht nur darauf ankommen, was in der Theorie am vielversprechendsten klingt. Mindestens ebenso wichtig ist das eigene Wohlbehagen. Denn nur wer seine Anlagestrategie auch im Auf und Ab der Börsengezeiten beibehält, kann langfristig seinem Geld die Arbeit überlassen.

Ich persönlich setze dabei auf eine zweigleisige Anlagestrategie. Während mein thesaurierendes ETF-Portfolio zuverlässig Kurszuwächse generiert, sorgt mein ausschüttungsstarkes Aktien-Portfolio für immer neue Barmittelzuflüsse. Diese sollen künftig zumindest einen Teil meiner Lebenshaltungskosten decken.

Doch egal wie man es letztlich anstellt, wichtig ist vor allem, so früh wie möglich mit dem Investieren zu beginnen. Denn der häufig gepriesene Zinseszinseffekt kann seine volle Wirkung nur im Laufe der Zeit entfalten. Wer also ernsthaft über ein arbeitsfreies Leben nachdenkt, sollte seinen eigenen Schnellball so schnell wie möglich zum Rollen bringen.

Willst du künftig keinen meiner Artikel mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues von mir gibt.

36 Antworten auf „Warum nicht dem Geld die Arbeit überlassen?“