Der Weg in ein selbstbestimmtes Leben führt stets über das eigene Konsum- und Sparverhalten. Sind die eigenen Ansprüche zu hoch, reicht selbst ein überdurchschnittlich starkes Einkommen kaum aus, um ein nennenswertes Vermögen aufzubauen. Die finanzielle Freiheit bleibt so meist bloß ein frommer Wunsch.

So gibt es viele Menschen, die es trotz eines ansehnlichen Verdienstes nicht schaffen, einigermaßen gut über die Runden zu kommen. Die Ursache hierfür liegt so gut wie immer in einem überbordenden Lebensstil. Denn auch das höchste Einkommen hilft nichts, wenn man permanent über seinen Verhältnissen lebt.

Doch selbst wenn die persönlichen Einkommens- und Ausgabenverhältnisse in einigermaßen geregelten Bahnen verlaufen, ist ein frühzeitiger Ausstieg aus dem Arbeitsleben noch lange kein Selbstläufer. Wie viel und vor allem wie lange man letztlich sparen muss, um nicht mehr tagein, tagaus zur Arbeit gehen zu müssen, möchte ich daher im vorliegenden Artikel klären.

Sparziel definieren

Zu diesem Zweck habe ich mir bereits vorab die beiden folgenden Fragen gestellt:

- Wie hoch werden meine Ausgaben sein, wenn ich einmal nicht mehr arbeiten gehe?

- Wie viel Geld muss ich gespart haben, damit meine Kapitaleinkünfte diese Ausgaben decken?

Dank meines Haushaltsbuchs weiß ich inzwischen, dass mein künftiges Ausgabenniveau bei etwa 2.250 Euro im Monat liegen wird. Ich müsste also über mindestens ebenso hohe Kapitaleinkünfte verfügen, um nicht mehr auf mein Arbeitseinkommen angewiesen zu sein. Um solch ein passives Einkommen zu generieren, wären voraussichtlich Ersparnisse in Höhe von insgesamt 450.000 Euro erforderlich. Doch dies ist eine ganze Stange Geld. Wie lange man benötigt, um solch ein Vermögen aufzubauen, hängt im Wesentlichen von drei Faktoren ab:

Wie viel …

… hat man bereits gespart?

… kann man künftig zurücklegen?

… tragen Kapitaleinkünfte zum Sparziel bei?

Da sich die erste Frage jeder selbst beantworten kann, möchte ich im Folgenden klären, wie sich das eigene Sparverhalten auf den Rentenbeginn auswirkt. Der Rolle der Kapitaleinkünfte habe ich mich in einem separaten Artikel gewidmet.

Einnahmen- und Ausgabenverhältnisse prüfen

Dank unseres aktuellen Arbeitseinkommens von rund 6.000 Euro im Monat darf sich meine Familie in Deutschland zur einkommensstarken Mittelschicht zählen. Gemäß den aktuellen Zahlen des Instituts der deutschen Wirtschaft Köln gehören hierzu alle Paarhaushalte mit einem Kind, die gemeinsam mindestens über ein monatliches Nettoeinkommen in Höhe von 4.750 Euro verfügen.

Mit solch einem Verdienst lässt sich zweifellos gut über die Runden kommen. Zwar wird man so nicht gleich zum nächsten Rockefeller. Dies steht einem frühzeitigen Rentenbeginn jedoch auch überhaupt nicht im Wege. Denn nicht das eigene Einkommen ist hierfür die entscheidende Variable. Der Weg zur finanziellen Freiheit ist vielmehr eine Frage der eigenen Ausgaben und was am Ende jeden Monats vom Gehalt noch übrigbleibt.

Die Sparquote der privaten Haushalte in Deutschland betrug in den vergangenen Jahren durchschnittlich stets knapp unter 10%. Anders formuliert geben wir Deutschen im Durchschnitt also 90% des uns zur Verfügung stehen Einkommens aus. Dass es aber auch deutlich besser geht, habe ich mir in den vergangenen zweieinhalb Jahren selbst bewiesen. So komme ich seit Wiederaufnahme meiner Haushaltsbuchführung auf eine Sparquote von rund 33%. Ich schaffe es also, gut jeden dritten verdienten Euro auf die Seite zu legen.

Zweifellos ist dies noch nicht das Ende der Fahnenstange. Schließlich finden sich im Netz viele „early retirees“, die es in ihrer Ansparphase auf Sparquoten von bis zu 80% gebracht haben. Dies ist mir trotz meiner gefühlt bereits recht sparsamen Lebensweise zwar noch nicht gelungen. Dennoch lässt sich an meinem Beispiel prima illustrieren, dass ein frühzeitiger Ausstieg aus dem Arbeitsleben selbst mit einem Mittelschichtseinkommen durchaus realisierbar ist.

Sparpotenzial ermitteln

Startpunkt dieser Beispielrechnung ist der aktuelle Stand des eigenen Vermögens. Um eine möglichst hohe Vergleichbarkeit zu gewährleisten, ziehe ich hierfür das sogenannte Netto-Vermögen heran. Hierzu sind die bereits vorhandenen Ersparnisse zunächst um die gegebenenfalls noch vorhandenen Schulden zu reduzieren.

⇒ Gegenwärtiges Netto-Vermögen: 125.000 Euro – 0 Euro = 125.000 Euro

Als Nächstes wird ermittelt, wie hoch das eigene Sparpotenzial ist. Dabei sorgen zwei Faktoren für eine Steigerung des Netto-Vermögens: Der Sparbetrag – d. h. die Differenz zwischen Einnahmen und Ausgaben – und die Kapitaleinkünfte.

Beim Sparbetrag ist zu beachten, dass sich Einkommen und Ausgaben im Laufe der Ansparphase durch Gehaltssteigerungen und Inflation verändern können. So gehe ich persönlich davon aus, dass mein Gehalt jährlich um 4% steigen wird und mit einer durchschnittlichen Inflation von 2% zu rechnen ist. Meine momentane Sparquote von 33% sollte sich daher künftig noch weiter erhöhen.

⇒ Monatlicher Sparbetrag: 6.000 Euro – 4.000 Euro = 2.000 Euro

Zur Berechnung meiner Kapitaleinkünfte setze ich zunächst die langfristige Aktienmarktrendite von 8% pro Jahr an. Anschließend ziehe ich die an den deutschen Fiskus zu entrichtende Abgeltungssteuer von gegenwärtig 25% ab. Meine Ersparnisse erfahren demnach eine jährliche Kapitalverzinsung von rund 6% nach Steuern.

⇒ Monatliche Kapitaleinkünfte: 125.000 Euro x 0,5% p. M. = 625 Euro

Im Augenblick erhöht sich mein Netto-Vermögen somit um insgesamt 2.625 Euro im Monat. Da ich jedoch annehme, dass meine Gehaltssteigerungen die Inflation dauerhaft übertreffen werden und meine Kapitaleinkünfte parallel zum Netto-Vermögen stetig zunehmen, dürfte auch mein Sparpotenzial in Zukunft noch weiter wachsen.

In 3 Schritten zum Rentenbeginn

Wie die unten stehende Tabelle zeigt, hätte ich mein ursprüngliches Sparziel von 450.000 Euro somit bereits nach 7 Jahren erreicht. Allerdings wird die Inflation aller Voraussicht nach dafür Sorge tragen, dass sich auch mein künftiges Ausgabenniveau erhöhen wird. Folglich muss ich über entsprechend höhere Ersparnisse verfügen, um meine Lebenshaltungskosten vollständig über Kapitaleinkünfte finanzieren zu können. Vor diesem Hintergrund verzögert sich mein voraussichtlicher Rentenbeginn zwar noch um ein weiteres Jahr. Dennoch könnte ich bereits in 8 Jahren finanziell frei sein.

| Monat | Beginn | Sparbetrag | Kapitalerträge | Ende | Erforderlich | |

|---|---|---|---|---|---|---|

| 1 | 125.000,00 | 2.000,00 | 625,00 | 127.625,00 | < | 450.000,00 |

| 2 | 127.625,00 | 2.013,33 | 638,13 | 130.276,46 | < | 450.750,00 |

| 3 | 130.276,46 | 2.026,72 | 651,38 | 132.954,56 | < | 451.501,25 |

| … | … | … | … | … | … | |

| 94 | 510.389,05 | 3.506,31 | 2.551,95 | 516.447,30 | < | 525.378,29 |

| 95 | 516.447,30 | 3.525,78 | 2.582,24 | 522.555,31 | < | 526.253,92 |

| 96 | 522.555,31 | 3.545,33 | 2.612,78 | 528.713,41 | ≥ | 527.131,01 |

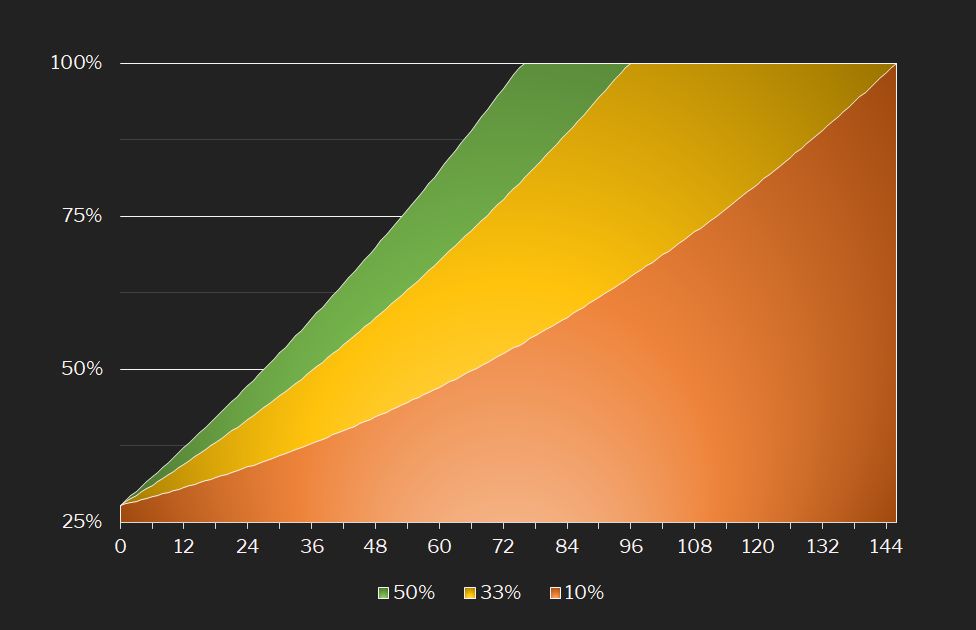

Was die obige Tabelle noch nicht verrät ist, inwiefern sich eine Veränderung meines Sparverhaltens auf die Dauer der Ansparphase auswirken würde. Daher habe ich ebenfalls getestet, wie sich eine niedrigere oder höhere Sparquote jeweils bemerkbar machen würde. Das Ergebnis lässt sich anhand der nachfolgenden Abbildung gut ablesen.

Demnach würde eine Steigerung meiner Sparquote von derzeit 33% auf 50% den Zeitraum bis zum Rentenbeginn um ganze 20 Monate verkürzen. Demgegenüber wäre eine Verringerung meiner Sparquote auf den bundesdeutschen Durchschnitt von 10% mit einer Verlängerung der Ansparphase um über 4 Jahre verbunden. Dies zeigt deutlich, wie eng das eigene Sparverhalten mit dem Erreichen der finanziellen Freiheit verknüpft ist.

Fazit: Auf die Sparquote kommt es an

„Wie lange muss ich wohl noch sparen, bevor ich nicht mehr arbeiten muss?“ Diese Frage stellt sich wahrscheinlich jedem, der sich frühzeitig aus dem Arbeitsleben verabschieden möchte. Eine allgemeingültige Aussage zu treffen ist zwar schwierig, da sich die individuellen Situationen stark voneinander unterscheiden. Dennoch wird anhand meines Beispiels bereits eines klar: Auf dem Weg zur finanziellen Freiheit kommt es vor allem auf eine hohe Sparquote an!

Wer also wie ich beabsichtigt, bereits jung in Rente zu gehen, sollte sich zuallererst daranmachen, seine Konsumgewohnheiten auf den Prüfstand zu stellen. So können bereits kleinere Ausgabenkürzungen den Ausstieg aus dem Arbeitsleben drastisch beschleunigen. Denn nur wer genügend spart, kann auch ausreichend investieren und so früher oder später ein selbstbestimmtes Leben führen. Nicht umsonst lautet mein Motto: „sparen. investieren. frei sein.„

Willst du künftig keinen meiner Artikel mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues von mir gibt.

Hallo David,

Du hast einen wirklich interessanten Blog.

Was für mich noch interessant wäre, wären Tipps, wie man Bankgebühren, die ja einen Teil der Rendite „auffressen“ möglichst niedrig hält. Zum einen hattest Du es ja benannt (Traden über 500 €), es gibt sicherlich noch andere Tricks und insb. bei den unterschiedlichen Direktbanken große Gebührenunterschiede. Vielleicht wäre das auch noch ein Thema um es zu beleuchten.

Gruß

Chris

Hi Chris,

erst einmal schön, dass du auf meinen Blog aufmerksam geworden bist! Und dann natürlich vielen Dank für dein Feedback. Solche Kommentare motivieren mich ungemein, weiter an hochwertigen Inhalten zu arbeiten.

Ich finde deinen Hinweis richtig und wichtig! Gebühren spielen eine nicht zu vernachlässigende Rolle. Da ich mich mit dem Thema sowieso ständig auseinandersetze, spricht nichts dagegen, meinen Umgang damit einmal näher unter die Lupe zu nehmen.

Danke also für deinen Hinweis! Ich widme mich der Thematik, sobald ich hierfür ein wenig Zeit freimachen kann.

– David

Ich glaube es wurden mit 8% Entnahme gerechnet, weil das die langfristige Wertentwicklung des Aktienmarktes ist. Diese Annahme dürfte wahrscheinlich nicht funktionieren, weil die Wertentwicklung nicht linear verläuft. Der Blog ist super, aber die formulierten Ziele etwas merkwürdig.

Auch die Annahme, dass das aktuelle Ausgabenniveau von 4.000 Euro fast um die Hälfte reduziert werden soll.

Könntest du uns hier noch ein paar Erläuterungen geben?

Viele Grüße

Wieso genügt bei monatlichen Ausgaben von 4000 Euro (+Inflation + ggf Krankenversicherung) ein Depotvermögen von 450.000 Euro?

Als „worst case“ rechne ich für die Entnahme die reale Entwicklung des DAX ab dem Jahr 1969 (bis 2019 ergibt 50 Jahre).

Damit wären 500.000 Euro bei 48.000 Euro Entnahme pro Jahr bereits nach nur 6 Jahren verbraucht.

Moin Cepha,

vielen Dank fürs Vorbeischauen und Kommentieren 🙂

Leider kann ich deine Zahlen nicht ganz nachvollziehen.

Zum einen habe ich meiner Berechnung keine Ausgaben von €4.000, sondern nur von €2.250 zu Grunde gelegt.

Zum anderen können doch €500.000 an Ersparnissen selbst bei jährlichen Ausgaben von €48.000 nicht schon nach 6 Jahren aufgebraucht sein, sondern erst nach frühestens etwas mehr als 10 Jahren (und das auch nur, wenn deine Ersparnisse keine Kapitalerträge abwerfen).

Oder habe ich dich da falsch verstanden?

Viele Grüße

David

Hallo David,

Ich habe eine ähnliche Frage: Wie kommst Du auf einen Kapitalstock von nur 450.000€?

Selbst bei Anwendung der Entnahme gemäß der 4% Regel komme ich bei 450.000€ nur auf 1500€ – dies ohne (!) Kapitalertragssteuern und mit dem Risiko des komplett Verzehrs des Kapitalstocks da die 4% Entnahme ja nicht in jedem Fall funktioniert. Geld für Unvorhergesehenes wie Krankheit, Auto kaputt oder Einführung einer Vermögenssteuer sind da noch gar nicht berücksichtigt.

Wenn Du tatsächlich mit 2250€ im Monat inkl mehrfach Urlaub mit Familie und Rücklage für unvorhergesehenes auskommst, dann benötigst Du mindestens 1m€ um halbwegs ruhig schlafen zu können und nicht Gefahr zu laufen, den Kapitalstock aufzuzehren.

Oder ich habe Deinen Ansatz noch nicht verstanden?!