Da stand ich also nun. Beflügelt von dem Gedanken an ein Leben ohne Arbeit, malte ich mir bereits in den buntesten Farben aus, wie ich mein Büro verlassen und all die damit verbundenen Pflichten ein für alle Mal hinter mir lassen würde. Nie wieder frühes Aufstehen, lästiges Pendeln oder nervenaufreibende Deadlines. Denn statt wie bisher den Großteil meiner Zeit ans Büro gefesselt zu sein und dort die schönsten Tage des Jahres zu verpassen, würde ich mir künftig nie wieder auch nur den kleinsten Sonnenstrahl entgehen lassen.

Oh, wie würde ich meine neu gewonnene Freiheit zelebrieren! Ungestörtes Sonnenbaden am einsamen Elbstrand, endlose Sparziergänge an der menschenleeren Alster und spontane Badetrips nach Sankt Peter-Ording und den Timmendorfer Strand. Und das alles unbehelligt von der üblichen Schar an Wochenendausflüglern. Welch eine Aussicht!

Schritt 1: Der Ausgabencheck

Zurück in der Realität wollte ich meinen Wunsch nach finanzieller Freiheit so schnell wie möglich in die Tat umsetzen. Doch bevor ich mein ultimatives Sparziel in Angriff nehmen konnte, galt es sich zunächst darüber klar zu werden, wie lang der Weg dorthin eigentlich sein würde. Schließlich wollte ich ja wissen, wie viel Geld ich sparen musste, bevor ein frühzeitiger Ausstieg aus dem Arbeitsleben überhaupt in Frage kam.

Damit es also nicht bloß beim Traum vom arbeitsfreien Leben blieb, machte ich mich daran, mir einen Überblick über mein Sparvorhaben zu verschaffen. Schritt 1: Der Ausgabencheck. Verbunden mit der Frage, wie viel Geld ich zum Leben benötigen würde, wenn ich einst nicht mehr arbeiten ginge. Doch was anfangs noch so einfach klang, entpuppte sich schnell als wahre Sisyphusarbeit.

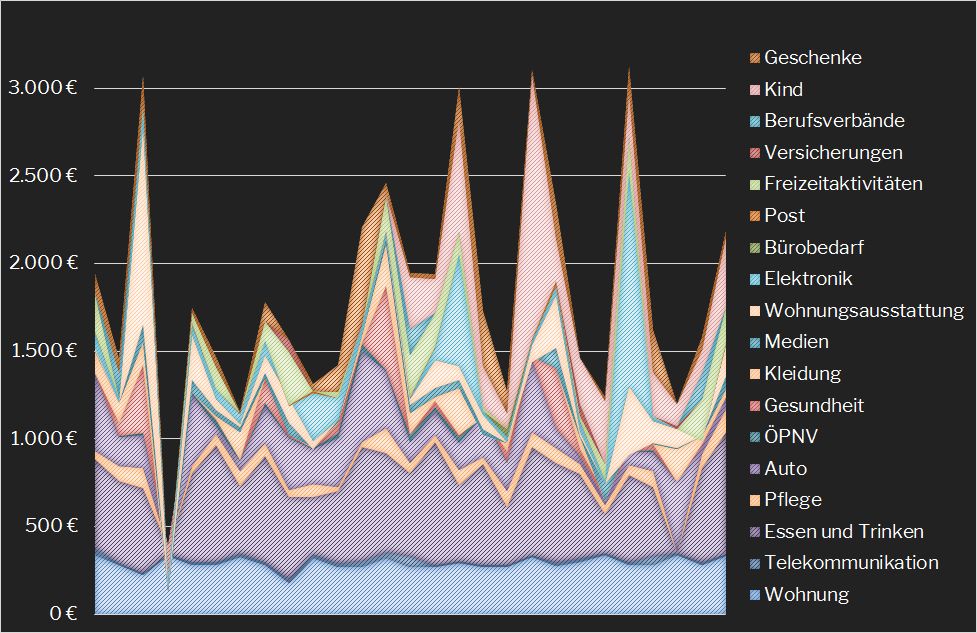

Denn es ist gar nicht mal so einfach zu sagen, wie viel Geld man monatlich im Durchschnitt so ausgibt. Schließlich fallen viele Kosten nicht jeden Monat, sondern nur einmal viertel-, halb- oder ganzjährig an. Daher lassen sich die durchschnittlichen Ausgaben für Dinge wie Kleidung, Möbel oder Versicherungen nicht mal eben aus dem Stehgreif bestimmen. Wie war es also möglich, meine künftigen Kosten dennoch valide zu schätzen?

Mittel zum Zweck: Das Haushaltsbuch

Ich griff hierfür zur einzig mir bekannten Methode und begann zum ersten Mal seit Ewigkeiten, wieder Haushaltsbuch zu führen. Doch statt sich wie früher einem altmodischen Notizbuch oder – wie heute eher üblich – einer digitalen App à la Mint oder Personal Capital zu bedienen, bastelte ich mir lieber fix meine eigene kleine Excel-Tabelle zusammen.

Denn nichts ist einfacher als das: Jede Spalte entspricht einem Monat, jede Zeile einer Ausgabenart. Jetzt nur noch die getätigten Ausgaben entsprechend eintragen und schon geht Excel ans Werk. Berechnungen, Auswertungen, Prognosen? Einstmals tagesfüllende Aufgaben sind heute nur noch einen Wimpernschlag entfernt. Und das alles vollkommen automatisiert und garantiert ohne Rechenfehler.

Ist solch ein Haushaltsbuch erst einmal angelegt, lassen sich die künftigen Ausgaben deutlich leichter prognostizieren als zuvor. Ich persönlich konzentriere mich dabei insbesondere auf jene Kosten, um die ich später einmal keinesfalls herumkommen werde (oder herumkommen will). Kosten, die beispielsweise im Zusammenhang mit meiner Arbeit stehen oder variabel sind, berücksichtige ich nicht, da diese entweder künftig entfallen werden (z.B. Arbeitskleidung) oder für mich nicht „überlebensnotwendig“ sind (z.B. Fernreisen). Auf diese Weise lässt sich relativ genau veranschlagen, wie viel Geld man im Frühruhestand noch unbedingt benötigt. Nach nunmehr gut zweieinhalb Jahren der Haushaltsbuchführung komme ich so auf unvermeidbare Ausgaben von rund 2.250 Euro im Monat (Stand: April 2017).

Fazit: Die eigenen Ausgaben im Griff

Die eigenen Ausgaben nachzuvollziehen, bildet meiner Erfahrung nach den ersten Schritt für einen erfolgreichen Ausstieg aus dem Arbeitsleben. So habe ich dank den Erkenntnissen aus der Haushaltsbuchführung schnell begriffen, wie viel und vor allem wofür ich mein Geld eigentlich so ausgebe. Dies eröffnete mir nicht nur die Möglichkeit, meine Sparpläne hinreichend zu konkretisieren, sondern auch mir bislang verborgen gebliebene Einsparpotenziale zu identifizieren. In meinen Augen ein absolutes Muss auf dem Weg zur finanziellen Freiheit!

Ich kann daher nur jedem angehenden Jungrentner ans Herz legen, sich ebenfalls ein Haushaltsbuch anzulegen. Der Aufwand hierfür ist geringer als man zunächst erwartet und mit einer Excel-basierten Lösung auch im Handumdrehen erledigt.

Willst du künftig keinen meiner Artikel mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues von mir gibt.

Eine Antwort auf „Wo ist nur das Geld geblieben?“