Im Rahmen unserer Bewertungsserie berichte ich regelmäßig, warum es ein Unternehmen auf unsere Watchlist oder gar in unser Depot geschafft hat.

Diesmal blicke ich zurück auf unseren Kauf von BMW.

Am 16. März 2017 und 16. März 2018 haben wir insgesamt 30 Anteile des deutschen Unternehmens BMW erworben. Bei einem durchschnittlichen Kurs von 84,50 Euro ergaben sich Anschaffungskosten von insgesamt 2.535,00 Euro für die Orders über die Börse Frankfurt bei der ING-DiBa.

| ISIN | DE0005190003 |

| Land | Deutschland |

| Sektor | Nicht-Basiskonsumgüter |

| Industrie | Automobile und Komponenten |

| Mitarbeiter | 131.636 |

| Umsatz | 98,7 Mrd. € |

| Marktwert | 51,3 Mrd. € |

Wer ist BMW?

Die Bayerische Motoren Werke AG – oder kurz BMW – gehört zu den weltweit führenden Herstellern von Premiumautos und -motorrädern. Die Geschichte des Münchener Unternehmens begann 1916 – mitten in den Wirren des 1. Weltkriegs.

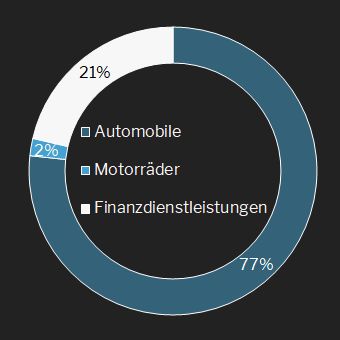

Mehr als 100 Jahre später betreibt das Unternehmen 30 Produktions- und Montagestätten in 14 Ländern sowie ein globales Vertriebsnetzwerk mit Vertretungen in über 140 Staaten. Mit den Marken BMW, MINI und Rolls-Royce betreibt das Unternehmen 3 Segmente:

- Automobile

- Motorräder

- Finanzdienstleistungen

Der Fokus auf das Premiumsegment hat BMW in den vergangenen Jahren von einem Rekord zum nächsten getragen. Das Unternehmen hat dabei insbesondere von einer rasant wachsenden Nachfrage in China profitiert.

Allerdings befindet sich der Automobilsektor gegenwärtig im wohl größten Wandel seiner Geschichte. Denn während sich gerade die deutsche Automobilindustrie noch bis vor kurzem auf Fahrzeuge mit Verbrennungsmotoren konzentrierte, haben immer neue Abgasskandale zu einem Sinneswandel bei der Kundschaft geführt, der nun für eine rasante Elektrifizierung der Automobilwelt sorgt.

Wie das Gros der etablierten Autobauer hat auch BMW die Dynamik hinter dem Trend zur Elektromobilität lange Zeit verkannt. Erst der Erfolg von Tesla brachte dessen wahres Potenzial zum Vorschein. Seither versuchen sich die Autokonzerne mit Ankündigungen zu neuen Elektromodellen zu überbieten.

Doch BMW scheint unter den etablierten Autobauern eine Vorreiterrolle eingenommen zu haben. Nachdem man mit den Modellen i3 und i8 bereits seit 2013 auf dem Markt ist, will man im Zuge der größten Produktoffensive der Unternehmensgeschichte bis Ende 2019 bereits mehr als 500.000 E-Pkw auf die Straße gebracht haben.

Das dies nicht ganz unrealistisch ist, zeigt ein Blick auf den Status Quo: So ist man bei Fahrzeugen mit Batterie- oder Hybridantrieb bereits heute Weltmarktführer im Premiumbereich sowie die Nummer Eins in Europa – wie unter anderem auch in Deutschland.

Warum BMW?

Als wir uns im März 2017 erstmalig für den Kauf von BMW-Aktien entschieden, befand sich das Unternehmen bereits seit längerer Zeit auf unserer Watchlist. Um das Geschehen nicht länger bloß von der Seitenlinie aus zu verfolgen, nutzten wir schließlich den Tag der Aktie, um eine Einstiegsposition zu eröffnen.

Für unser Engagement sprach dabei nicht nur ein Kurs-Gewinn-Verhältnis (KGV) von deutlich unter 10 sowie eine Dividendenrendite von über 5%, sondern auch meine persönliche Vorliebe für die Fahrzeuge aus dem Hause BMW. Denn was könnte mehr für eine Aktie sprechen, als dass man selbst von den Produkten des Unternehmens überzeugt ist.

Darüber hinaus verfügt BMW bereits seit Jahrzehnten über starke Ankerinvestoren, von denen viele andere Unternehmen nur träumen können. So befindet sich fast die Hälfte der Unternehmensanteile in den Händen der deutsche Familie Quandt, welche durch Stefan Quandt und dessen Schwester Susanne Klatten auch im Aufsichtsrat des Unternehmens vertreten sind. Dies verleiht dem Aktienkurs langfristige Stabilität, da die Geschwister keinerlei Absicht hegen, sich von ihren Anteilen zu trennen.

Wie hat sich BMW entwickelt?

Nachdem wir also im März 2017 erstmals BMW-Aktien erworben hatten (15 Stück à 83,50 Euro), stockten wir unsere Position – am nächsten Tag der Aktie – im März 2018 (15 Stück à 85,50 Euro) noch einmal auf, sodass wir heute über insgesamt 30 Aktien des deutschen Premiumherstellers verfügen.

Im Hinblick auf den seither eingetretenen Kursverlauf haben wir bei beiden Käufen jeweils weder zum besten noch zum schlechtesten Zeitpunkt zugegriffen. Der bisherige Abschlag auf unseren durchschnittlichen Kaufpreis (84,50 Euro) gegenüber dem heutigen Aktienkurs (78,50 Euro) hat uns zwar ein Minus von 7,1% beschert. Allerdings haben wir zwischenzeitlich auch Dividenden in Höhe von 172,50 Euro vereinnahmen können, sodass wir mit unserem Engagement bisweilen ein insgesamt ausgeglichenes Ergebnis eingefahren haben.

Ist BMW weiterhin ein Kaufkandidat?

Doch wie attraktiv ist die Aktie von BMW heute? Dies muss sich anhand unseres Bewertungsmodells zeigen. Also los geht’s!

Wie günstig ist BMW?

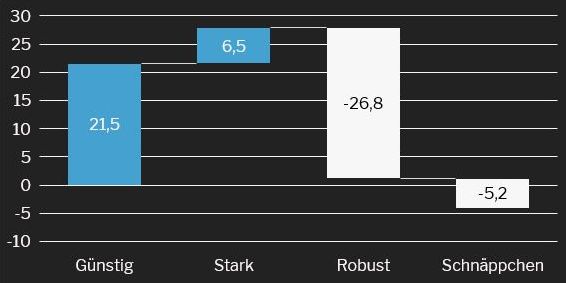

Ich halte ein Unternehmen für günstig, wenn das aktuelle KGV niedriger ist, als dessen durchschnittliches KGV (seit 2004). Im Falle von BMW liegt das aktuelle KGV bei 7,1. Dies ist weniger als es in der Vergangenheit im Durchschnitt mit 11,5 der Fall war.

Die Aktie von BMW ist daher im Augenblick deutlich günstiger als üblich. Im Rahmen unserer Bewertung vergebe ich hierfür 21,5 Pluspunkte.

Wie stark ist BMW?

Ich halte ein Unternehmen für stark, wenn es seinen Gewinn sowohl lang- (seit 2004) als auch mittelfristig (seit 2011) steigern kann. Im Falle von BMW beträgt die geringere der beiden Wachstumsraten 6,5% p.a. Das Unternehmen weist somit sowohl mittel- als auch langfristig ein positives Gewinnwachstum auf.

BMW scheint daher ein starkes Unternehmen zu sein. Im Rahmen unserer Bewertung vergebe ich hierfür 6,5 Pluspunkte.

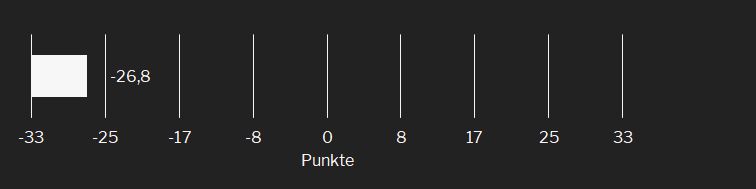

Wie robust ist BMW?

Ich halte ein Unternehmen für robust, wenn es seine Gewinne langfristig (seit 2004) kontinuierlich steigern kann. Im Falle von BMW betrug der maximale Gewinneinbruch 89,7% (Geschäftsjahr 2008). Im Bewertungszeitraum kam es jedoch zu keiner Verlustsituation.

BMW scheint dennoch kein wirklich robustes Unternehmen zu sein. Im Rahmen unserer Bewertung vergebe ich hierfür 26,8 Minuspunkte.

Ist BMW derzeit ein Schnäppchen?

Ich halte ein Unternehmen für ein Schnäppchen, wenn dessen langfristige Gewinnentwicklung (seit 2004) das gegenwärtige KGV rechtfertigt. Im Falle von BMW gestehe ich dem Unternehmen aufgrund seiner Robustheit ein KGV von 9,0 zu. Dies ist mehr als das aktuelle KGV (7,1).

Die Aktie von BMW scheint daher gegenwärtig ein Schnäppchen zu sein. Im Rahmen unserer Bewertung vergebe ich hierfür daher lediglich 5,2 Minuspunkte.

Jung in Rente-Faktor

Zur Berechnung unserer persönlichen Bewertungskennzahl – dem sogenannten „Jung in Rente“-Faktor (JiR-Faktor) – zähle ich abschließend sämtliche Plus- und Minuspunkte des Unternehmens zusammen. Im Falle von BMW komme ich so auf einen JiR-Faktor von 4,0 Minuspunkten.

Unternehmen mit einem JiR-Faktor von unter -10 landen dabei nur äußerst selten auf unserer Watchlist, geschweige denn in unserem Depot. Ab einem JiR-Faktor von -10 qualifiziert sich eine Aktie für die engere Auswahl. Einen JiR-Faktor von 10 und höher deute ich sodann als Kaufsignal.

BMW kommt mit einem JiR-Faktor von -4,0 somit zwar derzeit nicht für einen weiteren (Nach-)Kauf in Frage, ist gleichzeitig aber durchaus ein potenzieller Kandidat für unsere Watchlist.

Dividende

Neben dem JiR-Faktor spielt bei unseren Kaufentscheidungen aber auch die Gewinnausschüttung eine nicht ganz unerhebliche Rolle. Daher prüfe ich vor jedem Kauf, wie es um Höhe, Stabilität und Wachstum der Dividende bestellt ist.

BMW verfolgte bislang eine weitgehend anlegerfreundliche Ausschüttungspolitik. Im Bewertungszeitraum musste das deutsche Unternehmen lediglich während der Finanzkrise 2008/2009 seine Dividende zeitweise herunterfahren. Gegenwärtig schüttet BMW etwa ein Drittel seiner Gewinne aus, was einer Dividendenrendite von 5,1% entspricht.

Fazit

Aufgrund des niedrigen KGVs sowie der hohen Dividendenrendite haben wir BMW seit Anfang 2017 im Rahmen von 2 Käufen zu einem Durchschnittskurs von 84,50 Euro in unser Depot aufgenommen.

Etwas zu früh, wie sich später herausstellte. Denn trotz der inzwischen starken Marktposition im Bereich der Elektromobilität schlagen sich die von den USA initiierten Handelsbarrieren inzwischen auf den geschäftlichen Ausblick des bayerischen Fahrzeugbauers nieder. Der Aktienkurs fiel daher zuletzt kräftig bis in Reichweite des 52-Wochentiefs (76,50 Euro).

Dennoch sehe ich für BMW die Zukunft mitnichten schwarz. Natürlich benötigt das Unternehmen noch ein wenig Zeit, bis die bis 2025 angelegte E-Produktoffensive ihre volle Wirkung entfalten kann. Doch insbesondere die Elektrifizierung der SUV-Modellpalette stellt ein enormes Wachstumspotenzial dar, welches von Deutschland über die USA bis nach China für neue Verkaufsrekorde sorgen könnte.

Aus diesen Gründen glaube ich auch weiterhin fest an BMW und halte trotz des geringfügigen Kursabschlags weiter am Unternehmen fest. Sollte der Aktienkurs kurzfristig weiter nachgeben, ziehe ich sogar in Erwägung, unsere bestehende Position weiter auszubauen.

Wie beurteilst du den Automobilsektor und BMW im Speziellen? Lass es mich wissen und schreib einen kurzen Kommentar oder kontaktiere mich auf Facebook oder Twitter!

Willst du künftig keine meiner Aktienbewertungen mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas neues von mir gibt.

Eine Antwort auf „Rückblick: BMW“