Mein stetig wachsendes Depot bringt mich der finanziellen Freiheit jeden Tag ein Stückchen näher.

Um mein großes Ziel der Frührente zu erreichen, setze ich dieses Jahr noch stärker als zuvor auf regelmäßige Investitionen.

Hier berichte ich Euch über jeden meiner diesjährigen Aktienkäufe.

Nach meinem 2021 erfolgten Einstieg bei

- Amgen,

- Procter & Gamble,

- Unilever,

- American Tower,

- Encavis und

- Alibaba

geht es heute um meinen 2. Nachkauf des britischen Konsumgüterriesen Unilever.

| Unternehmen | Unilever PLC |

| ISIN | GB00B10RZP78 |

| Land | Großbritannien |

| Hauptsitz | London |

| Sektor | Konsum unzyklisch |

| Industrie | Haushalts-/Pflegeprodukte |

| Marktkapitalisierung | € 127,8 Milliarden |

| Schuldenquote | 39,0% |

Stand: 04.08.2021

Wer ist Unilever?

Unilever (US-Börsenkürzel: UL) ist ein britischer Konsumgüterkonzern.

Sollte dir dieses Unternehmen nichts sagen, schau dir einfach mal dessen Markenportfolio an:

Auch meine Familie und ich haben stets gleich mehrere Unilever-Produkte im Haus.

Sei es Deo von Rexona, Tee von Lipton oder insbesondere Eiscreme von Ben & Jerry’s.

Warum Unilever?

Nachdem ich bei Unilever im Februar 2021 eingestiegen war und meine Einstiegsposition erst im Juni 2021 aufgestockt hatte, hat sich an meinem Investment Case natürlich nicht viel verändert.

Zunächst einmal gefällt mir die langfristige Entwicklung von Gewinn und Cashflow.

Zwar ist das Wachstum im Falle beider Kennzahlen nicht ganz linear.

Dennoch finde ich die Gesamtperformance durchaus beeindruckend.

Dies gilt umso mehr, als dass Unilever in den vergangenen 20 Jahren – trotz Weltfinanzkrise und COVID-19-Pandemie – nicht ein einziges Verlustjahr hinnehmen musste.

Und auch das kurz- bis mittelfristige Wachstum stimmt: So konnten Gewinn und Cashflow je Aktie in den letzten 5 Jahren um etwa 5% (Gewinn) bzw. sogar knapp 9% (operativer Cashflow) gesteigert werden.

Doch nicht nur Gewinn und Cashflow stimmen mich positiv, auch die Umsatz- und Margen-Entwicklung kann sich sehen lassen.

Natürlich ist das Umsatzwachstum eines Basiskonsumgüterherstellers nicht gerade atemberaubend.

Doch neben den Steigerungsraten im unteren einstelligen Prozentbereich schafft es Unilever seit Jahrzehnten, seine Margen peu à peu zu erhöhen.

Denn während die operative Marge vor 20 Jahren noch bei 11% und vor 10 Jahren bei 16% lag, nähert man sich gegenwärtig bereits den 19%.

Quelle: FastGraphs

Im Vergleich zu meinem Nachkauf im Juni 2021 hat sich der Kurs der Unilever-Aktie um knapp 4% verbilligt.

Dies lag vor allem an den schlechter als erwarteten Q2/2021-Zahlen.

Die Unilever-Aktie ist zwar weiterhin kein Schnäppchen.

Dennoch fühle ich mich bei solch einem soliden Unternehmen wohl, meine Position auch beim aktuellen Kursniveau weiter aufzustocken.

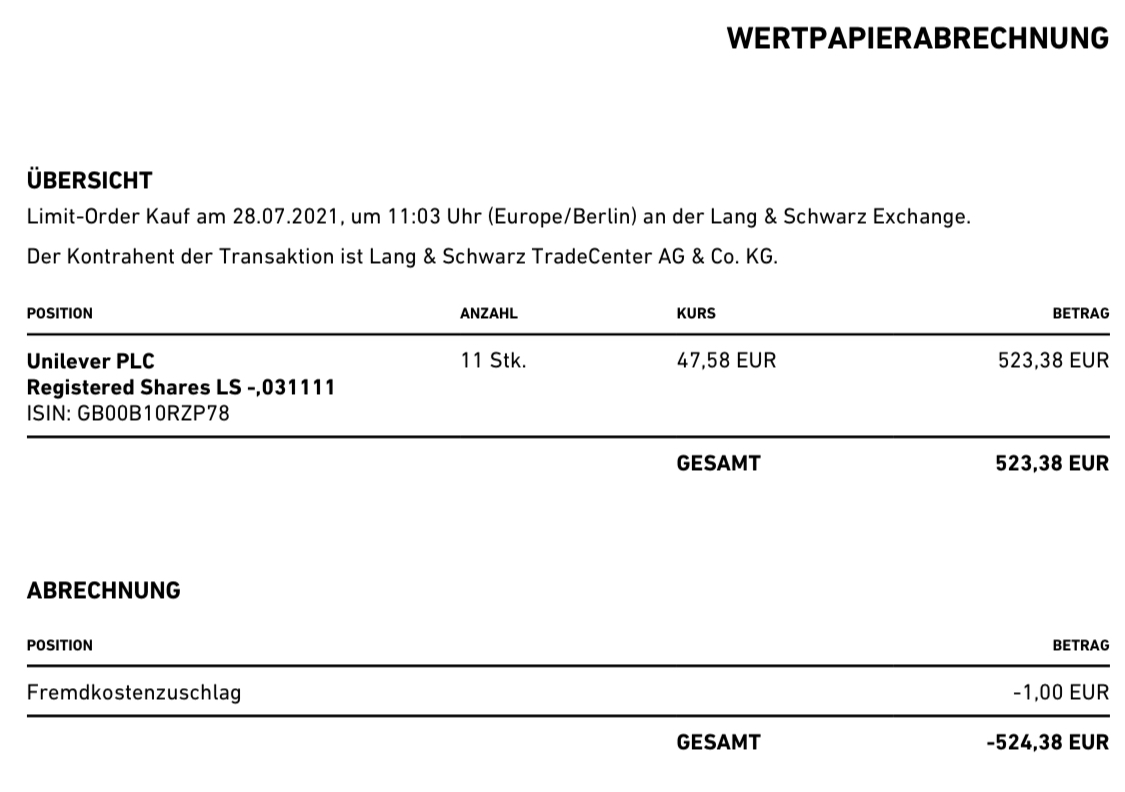

Mein Aktienkauf

Am 28. Juli 2021 habe ich weitere 11 Anteile an Unilever erworben.

Meine Anschaffungskosten betrugen diesmal €524,38.

Damit ergab sich ein durchschnittlicher Kaufpreis von €47,67 je Aktie.

Meinen Aktienkauf habe ich über Trade Republic* abgewickelt.

Denn hier ist nicht nur die Depotführung kostenlos.

Auch jede Transaktion kostet gerade einmal €1.

Dividende

| Dividendenrendite | 3,6% |

| Ausschüttungsquote | 81,9% |

| Dividendenerhöhungen | 5 Jahre |

Stand: 04.08.2021

Unilever schüttet vier Mal im Jahr eine Dividende aus.

Dies ist immer im März, Juni, September und Dezember der Fall.

Die aktuelle Quartalsdividende beträgt €0,4268 je Aktie.

Bei dieser Ausschüttungshöhe liegt die Dividendenrendite momentan bei 3,6%.

Der nächste Ex-Dividenden-Tag ist der 05.08.2021.

Die nächste Auszahlung erfolgt dann am 08.09.2021.

Quelle: aktien.guide*

Meine Beteiligung von insgesamt 32 Unilever-Anteilen beschert mir inzwischen ein jährliches Einkommen von €55.

Ausblick

Meine anvisierte Positionsgröße für Unilever sind €2.500.

Damit fehlen mir aktuell noch €979,92.

Ich würde eine weitere Aufstockung ab einem Aktienkurs von €43,55 in Erwägung ziehen.

Denn bei diesem Kursniveau würde ich meine Positionsgröße durch den Kauf weiterer 11 Anteile auf exakt €2.000 erhöhen können.

Eine entsprechende Limit-Order habe ich bereits bei Trade Republic* platziert.

Umfragen für den schnellen Euro zwischendurch

Umfragen bieten eine gute Möglichkeit, um schnell ein paar Euro extra zu verdienen. Durch die Vielzahl an Anbietern fällt es jedoch schwer, den Überblick zu bewahren. Hier sind meine persönlichen Favoriten.

Zusammenfassung

| Kaufdatum: | 28.07.2021 |

| Anteile: | 11 |

| Kurs: | €47,67 |

| Investition: | €524,38 |

Danke für deine Aufmerksamkeit und weiterhin viel Erfolg beim Sparen, Investieren und frei sein!

Meine Depotanbieter

Du möchtest dein Geld auch an der Börse investieren, hast aber noch keinen passenden Depotanbieter gefunden? Kein Problem!

Denn hier findest du meine aktuellen Broker für Aktien und ETFs.

Klicke einfach auf ein Logo und werde direkt zur Depoteröffnung des jeweiligen Anbieters weitergeleitet.

Mein Newsletter

Willst du künftig keinen meiner Aktienkäufe mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Mein Disclaimer

Volle Transparenz: Die von mir gehandelten Aktien, ETFs, Anleihen und Optionen sind stets mit Risiken behaftet. Auch bin ich kein Finanz- oder Anlageexperte. Sowohl mein Depot als auch meine Finanztransaktionen sind daher weder als Anlageberatung noch als Empfehlung zu verstehen und ich übernehme keinerlei Haftung für Anlageentscheidungen, die auf Grundlage der hier präsentierten Informationen getroffen werden.

Auch bin ich selbst Kunde bei allen genannten Finanzdienstleistern. Davon abgesehen unterhalte ich keinerlei Geschäftsbeziehungen zu Trade Republic, Scalable Capital, CapTrader oder der ING. Solltest du dich von mir werben lassen, erhalte ich jedoch eine Werbeprämie vom jeweiligen Anbieter. Dies ist für dich natürlich mit keinerlei Nachteilen oder zusätzlichen Kosten verbunden.

Mehr Informationen hierzu findest du auch in meinem Disclaimer.

Hallo David,

bei den Argumenten für den Verkauf stellst du einige Aspekte aus der Vergangenheit dar. Das ein Nahrungsmittel- und Konsumgüterhersteller bei steigender Weltbevölkerung und steigendem Wohlstand steigende Gewinne verzeichnet, ist aus meiner Sicht folgerichtig, aber keine besonders bemerkenswerte Erkenntnis. Auch das eine Finanzkrise und Pandemie in den Geschäftszahlen kaum Spuren hinterlassen, ist keine besondere Leistung von Unilever. Das gilt für die gesamte Branche. Welchen Vorteil siehst du bei Unilever im Vergleich mit anderen Unternehmen der Branche? Das würde mich interessieren.

Wie stehst du zudem zu den Argumenten, die Ben von Divantis als Gründe für seinen Verkauf angeführt hat:

(https://www.divantis.de/warum-ich-unilever-verkauft-und-dafuer-diese-aktie-gekauft-habe/)

Ihm gibt zu denken, wie Ben & Jerry’s als kleine Tochtergesellschaft einen Israel-Boykott gegen den Willen des Unilever-Managements durchsetzen kann. Ihm gibt auch zu denken, dass die britischen Aktionäre sich bei der Frage um den zukünftigen Hauptsitz des Unternehmens gegen das Management durchgesetzt haben. Er fragt sich, ob Unilever nicht viel zu groß und verschachtelt sei und es ggf. zu viele gegensätzliche Interessen geben könnte, um an einem Strang zu ziehen. Wie bewertest du das?

Für mich hat es bei Unilever bislang nie zum Kauf gereicht, obwohl ich mich ab und an mal damit beschäftigt habe. Weniger als 8 Prozent Kursgewinn pro Jahr zzgl. Dividende auf 10-Jahres-Sicht in einem sehr aktienfreundlichen Marktumfeld (und trotz Push durch die Notenbanken) bestätigen meine bisherige Einschätzung. Aber wir müssen ja die Zukunftsaussichten bewerten und nicht die Vergangenheit. Deswegen würde ich mich über deine Meinung freuen.

„Wohlfühlfaktor“ und „Jeder-wie-er-es-für-richtig-hält“ lass ich übrigens nicht gelten 😉

Viele Grüße

Marco

Moin Marco,

vielen Dank für deinen ausführlichen Kommentar.

Natürlich gehe ich hier gerne näher auf deine Fragen ein 🙂

Zunächst einmal will ich dir gar nicht widersprechen. Denn es gibt durchaus Branchenvertreter, die bei meinen favorisierten Metriken (Gewinn und Cashflow) auf mittel- und langfristige Sicht besser dastehen, als Unilever.

Church & Dwight, L’Oréal und zum Teil auch Procter & Gamble wären hier sicherlich zu nennen.

Aber: Letztlich muss auch immer die Relation zwischen Wachstum und Preis stimmen. Und hier – also beim Preis-Leistungs-Verhältnis – schneidet Unilever m.E. wiederum ziemlich gut ab.

Selbstverständlich ist Unilever kein Titel um über Nacht schnell reich zu werden. Dafür lege ich mir die Aktie aber auch nicht ins Depot.

Ich stehe auf Stabilität, solides Wachstum und Cashflow – am liebsten als Dividende in die eigene Tasche. Und diese 3 Eigenschaften bietet mir Unilever aktuell zu einem fairen Preis – gerade wenn man sich das sonstige Marktumfeld so anschaut.

—

Auch ich habe Ben’s Artikel zum Unilever-Verkauf mit sehr viel Interesse gelesen.

Dennoch schreibt er ja selbst: Wo es einen Verkäufer gibt, muss es zwangsläufig auch einen Käufer geben.

Sein eigener Investment Case mag für ihn nicht aufgegangen sein. Vielleicht sind meine Ansprüche aber auch einfach andere.

Seine beiden Argumente stellen für mich übrigens keine echten Contra-Punkte gegen ein Investment in Unilever dar. Insbesondere die „Kritik“ an der Unternehmensgröße kann ich nicht wirklich nachvollziehen. Denn würde es danach gehen, dürfte der Großteil der Large Caps – vielleicht abgesehen von den großen Tech-Unternehmen – immer gleich aus dem Raster fliegen.

Schließlich sind sehr viele Unternehmen, die heutzutage zu den Marktführern auf ihrem Gebiet zählen, nicht nur durch organisches Wachstum, sondern vor allem durch Übernahmen, groß geworden.

Da gehört es für mich einfach dazu, dass die Komplexität zunimmt und Übersichtlichkeit verloren geht. Für mich sind dies aber immer nur Phasen, die fast jedes Großunternehmen mal durchzumachen hat, bevor es wieder ein Management findet, das die ganze Struktur ein wenig strafft.

Lieben Gruß

David

Hallo David,

ich selber habe die kleinen Kursverluste auch genutzt und mittlerweile 2 mal nachgekauft. Bin auch weiterhin überzeugt vom Unternehmen und werde auch weiterhin Aufstocken, wenn es vom Kurs her passt.

VG

Mario

Moin Mario,

das freut mich natürlich sehr zu hören 🙂

Wie im Artikel beschrieben, werde auch ich bei passender Gelegenheit weiter aufstocken.

Das Ende der Fahnenstange ist also noch nicht erreicht 😉

Viele Grüße

David