Dank meines stetig wachsenden Depots komme ich der finanziellen Freiheit jeden Tag ein Stückchen näher.

Um passende Aktien für meine Anlagestrategie zu finden, habe ich mein eigenes Bewertungsmodell entwickelt.

Über die Bewertungsergebnisse berichte ich regelmäßig im Rahmen meiner Aktienanalysen.

Im Zuge dessen veröffentliche ich jeden Dienstag eine neue Kurzanalyse – den sogenannten Schnappschuss der Woche.

Diesmal im Fokus: Der US-amerikanische Lebensmittelkonzern Kraft Heinz.

Meine Bewertungsmethode

Vorweg jedoch ein paar Worte zu meinem Bewertungsmodell.

Dieses berechnet anhand von 4 Bewertungskriterien meine persönliche Bewertungskennzahl – den Jung in Rente-Faktor.

Unternehmen mit einem Jung in Rente-Faktor von

- unter -10 stellen für mich grundsätzlich keine Kaufkandidaten dar

- zwischen -10 und +10 qualifizieren sich für meine Watchlist

- über +10 schaffen es wahrscheinlich irgendwann in mein Depot.

Mehr Informationen zu meiner Art und Weise Aktien zu bewerten, findest du hier:

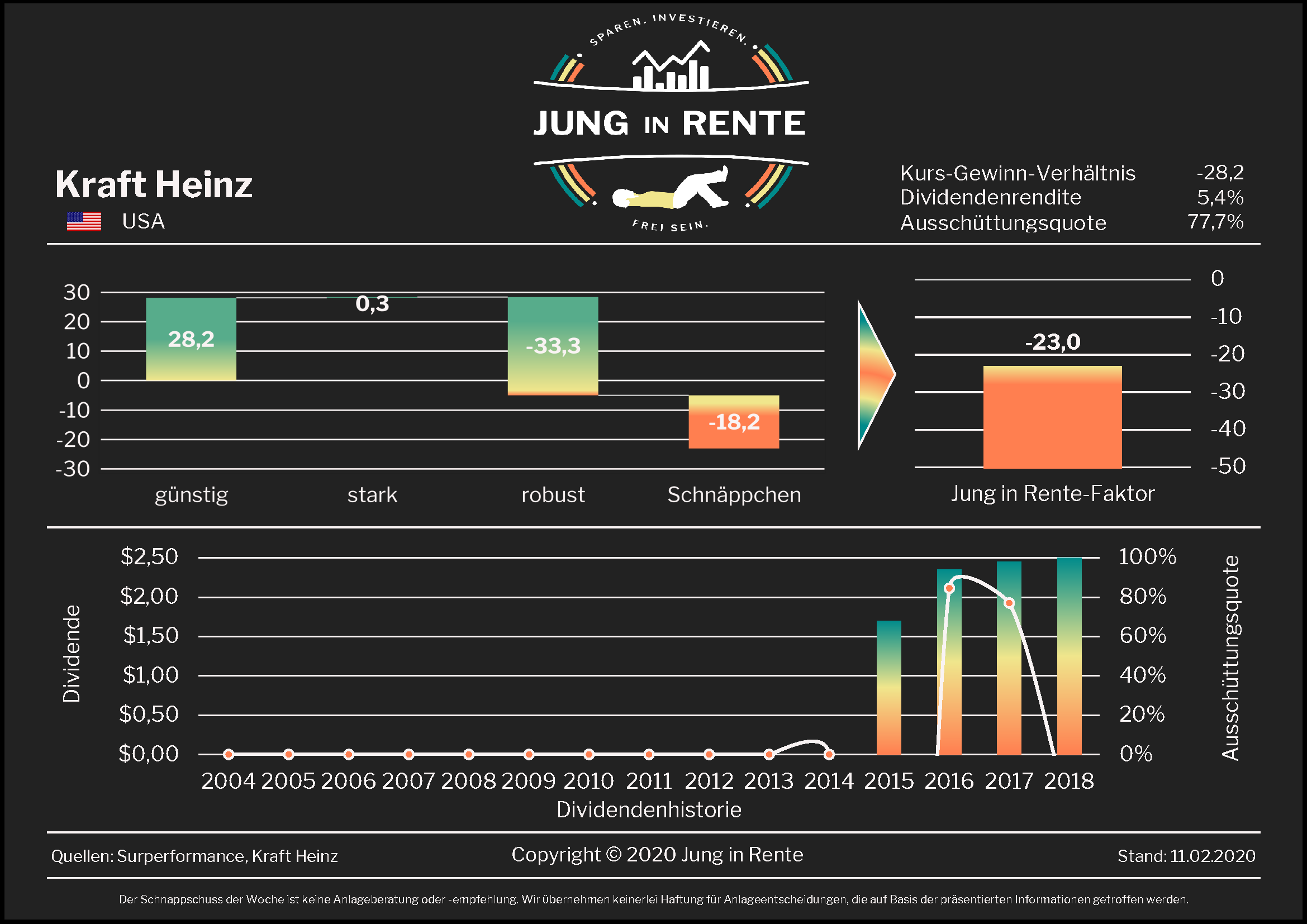

Kraft Heinz in meinem Bewertungsmodell

Kraft Heinz (US-Börsenkürzel: KHC, WKN: A14TU4) kommt derzeit auf einen negativen Jung in Rente-Faktor von -23,0 Punkten.

Das ordentliche Bewertungsergebnis ist dabei jedoch mit gewisser Vorsicht zu genießen.

Schließlich deckt die Datenlage aufgrund der erst 2015 abgeschlossenen Fusion zwischen den Vorgängergesellschaften H. J. Heinz und Kraft Foods nicht meinen sonst üblichen Bewertungszeitraum ab.

Nichtsdestotrotz scheint die Aktie des fünftgrößten Lebensmittelkonzerns der Welt momentan recht günstig zu sein.

Zwar sorgt der Verlust im Geschäftsjahr 2018 aktuell noch für ein negatives Kurs-Gewinn-Verhältnis.

Zieht man jedoch das KGV mit Blick auf die kommenden 12 Monate heran (11,8), wirkt das Bewertungsniveau recht attraktiv.

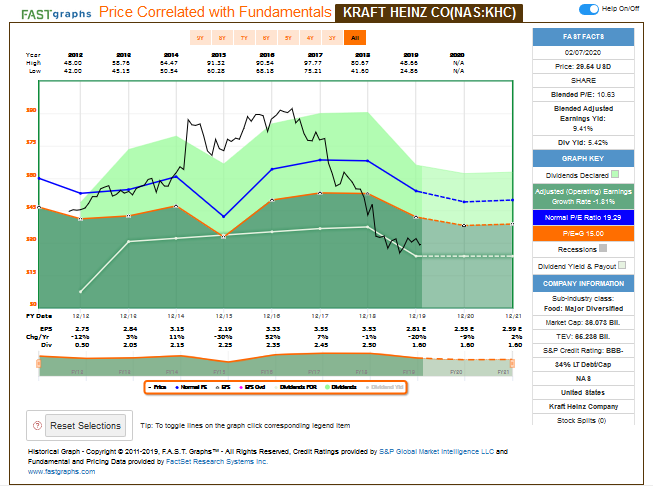

Die einigermaßen günstige Bewertung zeigt sich auch anhand des F.A.S.T. Graphs-Charts.

Demgegenüber weist Kraft Heinz jedoch seit 2011 (0,3% p.a.) nur ein sehr bescheidenes Gewinnwachstum auf.

Zudem wirkt die Ergebnisentwicklung überhaupt nicht robust, wobei in den Geschäftsjahren 2014, 2015 und 2018 sogar Jahresverluste hingenommen werden mussten.

Dividende

Nicht allzu gut sieht es auch bei der Dividende aus.

Schließlich hat Kraft Heinz seine Ausschüttung erst 2019 von $2,50 auf $1,60 gesenkt.

Aktuell bietet die Aktie Neueinsteigern eine Dividendenrendite von 5,4%.

Dabei liegt die Ausschüttungsquote momentan bei knapp unter 80%.

Fazit: Kraft Heinz kein Kandidat für meine Watchlist

Kraft Heinz schneidet in meinem Bewertungsmodell insgesamt recht ordentlich ab. Dennoch ist der US-amerikanische Lebensmittelkonzern aktuell kein Kandidat für meine Watchlist.

Insbesondere stört mich die mangelnde Ergebniskonstanz.

Denn 3 Jahresverluste innerhalb nur eines Jahrzehnts sind in meinen Augen einfach nicht tolerierbar.

Da hilft es auch wenig, dass die Dividendenrendite selbst nach der zuletzt erfolgten Kürzung inzwischen schon wieder deutlich über 5% liegt.

Danke für deine Aufmerksamkeit und weiterhin viel Erfolg beim Sparen, Investieren und frei sein!

Willst du künftig keinen meiner Schnappschüsse mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es eine neue Kurzanalyse von mir gibt.

Thanks for the analysis. I really like your concept of evaluating a company 🙂

After reading your post I am reminding myself that a great company doesn’t make a great stock. I mean, Heinz Ketchup is a household name and still the management was able to screw it up big time.

Looking forward for the next post.

Danke für die Analyse, David. Mir hat auch ein kurzer Blick auf die wesentlichen Kennzahlen genügt. Kein Kaufkandidat!

Ich habe mir gerade Bank OZK angesehen. Die hat bei mir gut abgeschnitten. Vielleicht auch etwas für dein Depot, David? 😉

Hi David

Ich kann deine Analyse und deine Schlussfolgerung völlig nachvollziehen und sehe KraftHeinz selbst bei tieferen Kursen nicht als Kaufkandidat für mich.

KraftHeinz hat viele Herausforderungen zu bewältigen, von änderndem Konsumverhalten (tendenziell kritisch ggü Zucker, Fett in Nahrungsmittel), Eigenmarken von Supermarktketten, einen hohen Schuldenberg, langjährige Vernachlässigung von Marketing-Initiativen usw. Im Brand-Portfolio findet man eine Vielzahl von Namen, aber nur eine Handvoll würde ich als wirklich starke internationale Flagschiffe sehen, insbesondere die Marke „Heinz Ketchup“. Ich fand es erstaunlich, dass erst vor gut einem Jahr das Unternehmen begann, Abschreibungen auf Marken resp. Goodwill vorzunehmem. PepsiCo, Coca Cola, JM Smucker, Unilever oder Danone haben über Jahrzehnte massiv in Marketing investiert. Bei Akquisitionen überbezahlt, nun das machen sie alle, aber wenn übernommene Marken erodieren wie bei KraftHeinz ist das bemerkenswert und absolut gravierend.

KraftHeinz hat u.a. beim Marketing sparen wollen. Das rächt sich nun gewaltig.

Ein konsequenter Ansatz wäre die komplette Aussetzung der Dividende für 3 Jahre, dadurch hätte das Unternehmen ca. 2 Mia. jährlich zusätzlich an Cash, um Schulden zu reduzieren und in die wirklich starken Marken zu investieren. Aber für einen derartig drastischen Ansatz ist der „Leidensdruck“ (noch) nicht gross genug.

KraftHeinz ist eines der ganz wenigen Konsumgüter Unternehmen, die ich nicht kaufen würde. Es scheint mir ein „value trap“ zu sein.